האם אתם טיפוס של 5%? 10%? או 15%? מנפלאות הריבית דריבית בהשקעות נדל"ן……..

האם אתם טיפוס של 5%? 10%? או 15%?

מנפלאות הריבית דריבית בהשקעות נדל"ן….. (מצטער – זה קצת ארוך)

נניח שכבר הבנו את יתרונות ההשקעה בנדל"ן, צברנו הון עצמי ראשוני צנוע והגענו להחלטה: אנחנו מחפשים נכס להשקעה!

אבל – האם אופי הנכס שאנחנו מחפשים מתאים ליעדים שלנו, לאופי שלנו ולפרופיל הסיכון שלנו?

האם נתמקד בהשקעה שתניב תשואה של 5%, של 10% או של 15%?

מהו הדבר הנכון לנו?

השקעה של 5% –

מהו נכס של 5%? זהו נכס מניב, נניח בישראל, השקעה בסיכון נמוך מאד, אזור בו המחירים יציבים, קיים ביקוש קבוע לשכירות וסכוי גבוה שנשכיר את הנכס ברציפות.

אנחנו לא מחפשים הרפתקאות מיוחדות, מעוניינים להחזיק בנכס לתקופה ארוכה, לא מחפשים למכור ואז לקנות שוב, אלא פשוט "לשבת על הנכס".

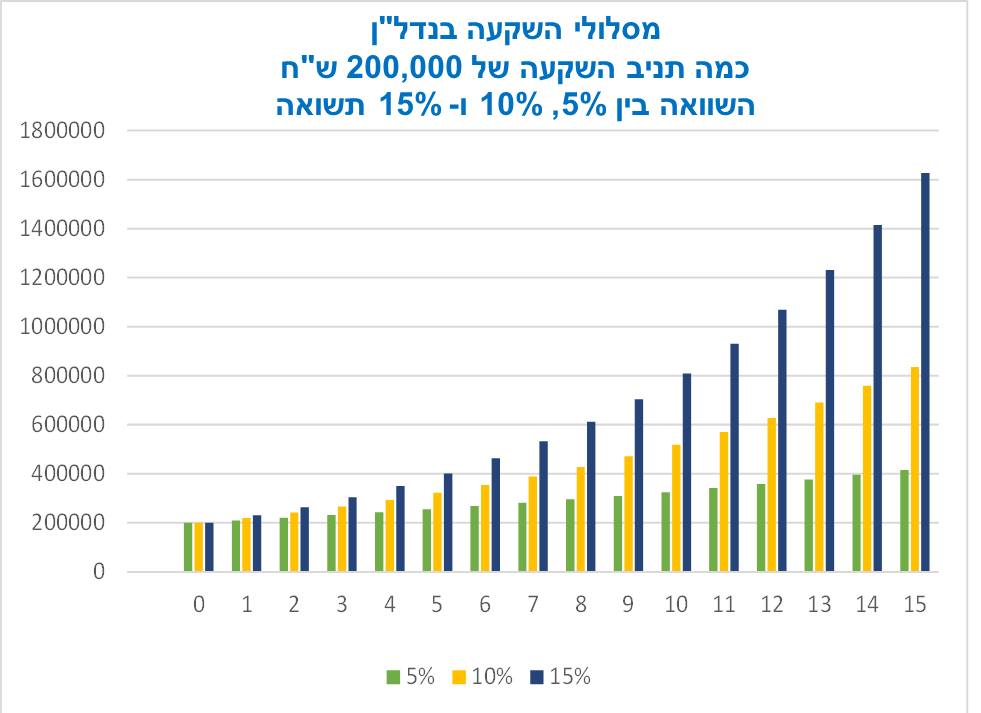

נניח שההון העצמי שלנו הוא 200,000 ש"ח. אם אופי ההשקעה הזה נכון לנו, בהחלט נוכל לקחת הלוואה (משכנתא) ולרכוש נכס במחירים של 400-750 אלף ש"ח, שיענה על הקריטריונים האלו, ואז, נכס כזה יכול לייצר לנו תשואה של כ – 5% על ההון העצמי.

אם נחזיק בנכס הזה הרבה שנים – כמות הכסף שלנו תגדל ותגדל ותגדל….

עקרון הריבית דריבית הוא פשוט: בשנה הראשונה נרוויח 5% (כלומר 10,000 ש"ח), ועתה כמות ההון שלנו שקולה ל 210,000 ש"ח. בשנה הבאה – שוב נרוויח 5% (הפעם 10,500 ש"ח) וכמות הכסף תגדל עוד יותר.

אם נחזיק בנכס הזה 15 שנה, ונניח שערכו בשוק לא יעלה בכלל (טוב, זה ממש לא היה המצב בעשור האחרון), כמות הכסף שלנו תגיע ל 415,000 ש"ח!

זהו העיקרון הבסיסי של ריבית דריבית, ובו הרווחנו במסלול הזה 215 אש"ח תוך 15 שנה.

השקעה של 10% –

מהו נכס של 10%? קיימות כל מיני השקעות נדל"ן שיכולות להעניק תשואה של 10%. לפני שנמשיך, בואו נסכים: השקעה של 10% תהיה בדרך כלל בעלת מאפייני סיכון גבוהים יותר מהשקעה של 5%.

להשקעה של 10% אקרא השקעה בסיכון בינוני – נמוך.

לצורך ההסבר, אני אבחר בהשקעה הבאה: נכס מניב, כזה שנותן תשואה שוטפת של 4%-6%, אך בנוסף – ערך הנכס עולה כל שנה בכמה אחוזים, כך שהתשואה המצרפית להון העצמי הינה לפחות 10% (אבל בהחלט יכולה להיות גם יותר).

נכון, אנחנו לא יכולים לדעת בווודאות שערך הנכס יעלה. אבל אנחנו יכולים להפעיל שיקול דעת מושכל, להיוועץ במומחים, ללמוד בעצמנו וכו – ולהגביר באופן משמעותי את הסיכוי שערך הנכס אכן יעלה.

כדי להיות קבוע במסלול של 10% (ולהישאר שם לאורך שנים) – אנחנו צריכים להיות יותר עירנייים ויותר פעילים. בעידן הנוכחי – כדי לשבת על השקעה של 10% אני מאד ממליץ להיחשף גם להשקעות נדל"ן בחו"ל.

גם אם בחרנו נכס במיקום מסויים, שערכו עלה במשך מספר שנים – סביר להניח שאחרי עליית מחיר מסויימת – נרצה למכור את הנכס ואז לרכוש נכס אחר במיקום אחר, שיוכל לספק עליית ערך טובה יותר.

משקיע של 10%, אם בחר בנדל"ן מניב – חשוב שיהיה פעיל ויבצע "שיפור עמדות" אחת לכמה שנים.

ומה יקבל משקיע של 10% אם ישקיע את אותם 200,000 ש"ח, בתום 15 שנה?

זה מטורף, אבל בשל עיקרון הריבית דריבית – משקיע כזה ייקבל בתום 15 שנה סכום של 835,000 ש"ח!! בערך פי 4 מסכום ההשקעה.

ההשקעה הזו העניקה לנו הפעם רווח של 635,000 ש"ח!

אמנם התשואה בהשקעה הזו היא רק פי 2 מהתרחיש הקודם, אבל הרווח שהשגנו כאן גבוה פי 3 מהתרחיש הקודם. נפלאות הריבית דריבית….

השקעה של 15% –

גם כאן, קיימות השקעות שונות המעניקות תשואה של כ 15%. ושוב, כדאי להבהיר – מי שיחליט להיכנס להשקעה של 15% – צריך להיות לו ברור שהוא נוטל סיכון גבוה יותר.

כיצד נכנסים למסלול של 15%?

הפעם אקח דוגמא של פרויקט השבחה. נניח שזהו פרויקט קבוצתי בהובלת יזם, בו כל משקיע תורם סכום של 200,000 ש"ח, הפרויקט נמשך שנתיים ובסופו – המשקיעים והיזם מתחלקים ברווח.

קיימים יזמים רבים, המציעים הצטרפות לפרויקטיי השבחה (בד"כ בחו"ל) המעניקים תשואה שתנוע בין 10% ל – 20% בשנה.

האם חייבים להצטרף לפרויקט השבחה כדי להשקיע במסלול של 15%? ממש לא!

השקעת נדל"ן מניב בישראל בשנים 2008-2018, השקעת נדל"ן מניב בארה"ב בשנים 2010-2014, או השקעות בנדל"ן מניב בספרד, פורטוגל, יוון, הונגריה ועוד ועוד – מעניקות בשנים האחרונות תשואה מצרפית של 15% ומעלה.

המקום לא מאפשר כאן לנתח את ההבדלים בין סוגי ההשקעות שיכולים להביא אותנו לתשואה של 15%, אבל בואו נסכים שוודאי יש יותר מדרך אחת לכך.

אם ניקח את אותם 200 אש"ח – ונשקיע אותם כל פעם מחדש (יחד עם הרווח שצברו) – בהשקעה נוספת של 15%, מה שיקרה בסוף התקופה (15 שנה) – הוא הצטברות סכום של 1,627,000 ש"ח…..

הריבית הינה גבוהה פי 4 בערך מהדוגמא הראשונה אבל הרווח גבוה בערך פי 7!!

נפלאות הריבית דריבית…..

התמונה כאן, מראה את ההבדל בכמות הכסף שנצבור לאורך 15 שנה ב – 3 המסלולים האלו.

אז איזה טיפוס אתם? של 5%, 10% או 15%?

זו שאלה לא כל כך הוגנת. כולנו נשמח להיות במסלול של 15% תמיד. אבל אסור להפריד את גורם הסיכון המתלווה להשקעות המעניקות באופן קבוע 15% תשואה כל שנה.

הכלל שלי אומר – אני מנסה להגיע למצב שתיק ההשקעות שלי נמצא לפחות בממוצע של 10%.

איך אני עושה את זה?

חלק (קטן מאד) מההשקעות שלי אלו נכסים מניבים בסיכון נמוך מאד (נניח בתשואה של כ – 5%).

חלק מהותי בהשקעות שלי – הן השקעות של 10% – נכסים מניבים עם פוטנציאל מהותי לעליית ערך. האמת – בפועל, אפילו במסלול הזה אני משיג הרבה יותר מ 10% בשנה – פשוט משום שאני בוחר באזורים בהם מחירי הנכסים עולים באופן משמעותי ואני גם מחליף אותם כל כמה שנים.

חלק מהותי נוסף מההשקעות שלי הן השקעות של 15% ומעלה – אלו הם פרויקטיי השבחה וייזמות. יש בהם סיכון מעט גבוה יותר, אולם פוטנציאל הרווח שלהם גבוה מאד, בהתאמה.

באופן כזה, בו התיק שלי כולו מושקע באפיקים שונים המעניקים תשואה ממוצעת של למעלה מ- 10%.

לסיכום

אין דבר כזה "ההשקעה הטובה ביותר". לכל אחד מאיתנו יש את ההשקעה שמתאימה לו יותר. כל אחד צריך לבחור באיזה תמהיל יהיה בנוי תיק ההשקעות שלו.

לא כל ההשקעות צריכות להיות השקעות נדל"ן. רובנו משקיעים ממילא כספים גדולים (את כספי הגמל והפנסיה) באפיקים הקשורים בשוק ההון, ומעניקים על פי רוב תשואה ממוצעת של כ – 5% בשנה.

לכן, בהשקעות הנדל"ן שלי – אני מתרכז בעיקר בהשקעות במסלולי 10% ו – 15%.

העיקרון החשוב ביותר הוא: הכסף שלכם צריך לעבוד עבורכם! בלי הפסקה!

הוא צריך להיות מושקע באפיק של 5% או 10% או 15%, ולעבוד שוב ושוב ושוב, ולצבור עבורכם רווחים לפי עיקרון הריבית דריבית.

זוהי הדרך הנכונה ביותר לדעתי, לבנות פנסיה מבוססת נדל"ן.

בהצלחה,

קישור לפוסט המקורי בפייסבוק – עובד במחשב שולחני (לצפייה בפוסט יש להיות חברים שאושרו לפורום)

סליחה אבל הפוסט שלך לא נכון ומטעה,

איך בדיוק נכס עושה ריבית דריבית? זו לא הלוואה

הנכס מושכר לדייר שמשלם כל שנה 10,000 שח קבוע

הוא לא משלם 10,500 בשנה השניה רק כי לכאורה הרווחת את זה. שלא לדבר שהכל הולך חזרה לבנק וזה עם ריבית דריבית.

2. תראה לי נכס פרטי אחד עם 5% ריבית בארץ.

3. לא ילוו לך יותר מ %50 , כך שעל 200K תוכל לקנות ב 400k אם זה נכס להשקעה.

4. לא מכיר נכסים ב 400k למעט קומה רביעית בלי מעלית בערד.

5. גם בארהב אין כבר נכסים עם 10 נטו .

לפי הפוסט שלך על מיליון שח יהיה לי 8 מיליון בעוד 15 שנים.

וואלה לרוברט קיוסאקי לא הייתה כזאת תשואה

אולי תעזור לו

Ben Lerner Gal Hindi

פוסט מעולה, תודה רבה על ההשקעה

1. בדוגמה של הנכסים שמניבים 5% שנתי, ממה נובעת הריבית דה ריבית במקרה ובו הנכס לא עולה בערכו? הרי אתה לא משקיע מחדש את דמי השכירות בדירה.

2. תשואה נטו של 5% משכירות בלבד היא לא טריוויאלית כמו שמוצג, בהתחשב בכל הניכויים והוצאות בפועל.

פוסט ממש טוב!

תודה יאיר, כתבת יפה ומאוד מעניין!

תודה יאיר!

פוסט מעולה. מה שבעייתי מבחינתי, ואשמח להסבר, זה כיצד מגיעים לתשואות הללו (לפחות בישראל) כאשר מס הרכישה על דירה שניה ומעלה הוא 8% ועל מסחרי 6% (כבר נוגס משמעותית ברווח) וכמובן מס השבח במכירה.

פוסט מעולה ?? ?

מסכים עם כל מילה.