Watch video

#יזםהשבוע #MarkerInsurance #Insurance

פוסט 5- Umbrella – מה זה הכיסוי הזה? והאם אני צריך את זה?

אז כמובן אם שואלים סוכנת ביטוח אם צריך ביטוח Umbrella התשובה תהיה כן. אז בואו נבין את הכיסוי ונראה אם באמת זה נחוץ לכם.

הרעיון של ביטוח צד שלישי הוא להגן עליכם ועל ההשקעה שלכם מפני תביעות. אני בטוחה שאתם מבינים שבארה"ב יש הרבה עורכי דין שצריכים להתפרנס. לכן אתם צריכים להסתכל על ה portfolio שלכם ולנהל את הסיכונים, אם יתבעו אתכם מה אפשר לקחת לכם ומה יש לכם להפסיד? בתאוריה, הסכום המינימלי שאתם צריכים לבטח, הוא שווי הנכסים שלכם.

זאת ועוד, שאתם פותחים LLC, בין אם אחד לכולם או אחד לכל נכס, אז יש לכם שכבת מגן נוספת, שהיא אמנם לא פוליסת ביטוח שמגנה על הנכס ועל ההשקעה, אך לכל הפחות, אינך חשוף לתביעות אישיות, אלא הLLC.

אני פוגשת גם כאלה שקנו 3-4 נכסים, ובחרו לרכוש את הנכסים תחת שמם, ולא באמצעות LLC. במקרים כאלה, יש חשיבות רבה מאוד לכיסוי Umbrella .

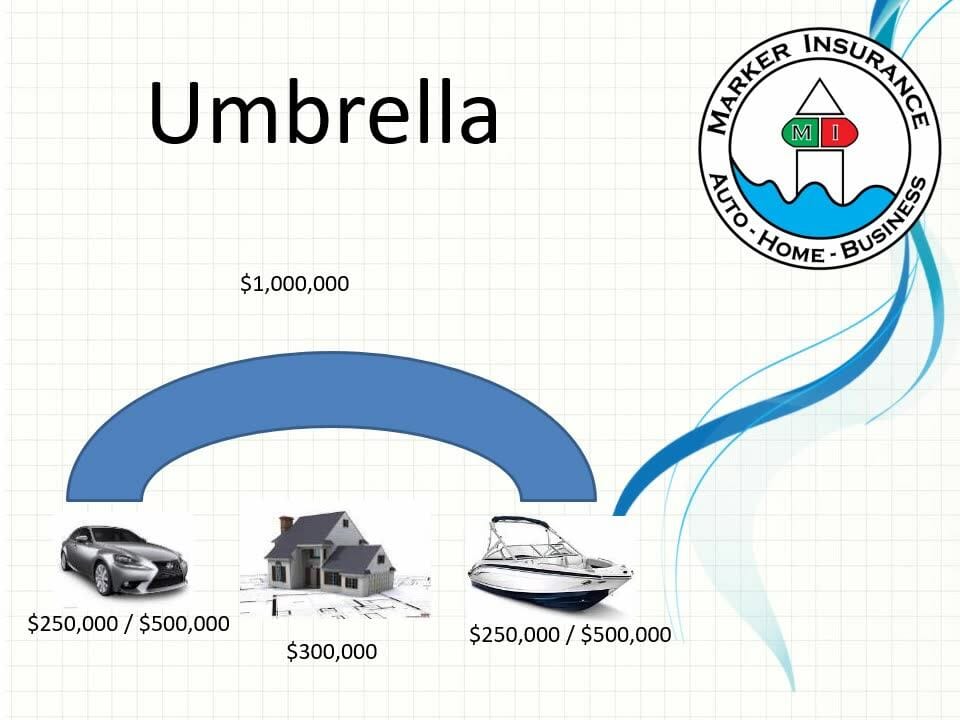

אז איך עובד כיסוי הUmbrella ?

תחשבו על מטריה או על כיפת ברזל, שתגן מפני כל מי שמנסה לפגוע בכם. זה מה שכיסוי הUmbrellaעושה. היא מוסיפה עוד שכבת מגן ומכסה אף יותר מעל לנכסים ששמתם מתחת.

אם מסתכלים על Umbrella שתבוא מעל DP1 DP3, המינימום ביטוח צד שלישי של DP1 DP3 צריך להיות בשיכבה הראשונה היא $300,000. ואם זה Commercial, $1,000,000.(מפנה אתכם להמחשה בוידאו המצ"ב).

עכשיו, בא נגיד שאתם רוצים כיסוי של הנכסים ע"ס $5,000,000, אז אם ברשותכם כיסוי מסוג Commercial, אתם תדרשו להשלים את הכיסוי שיבטח את הנכסים שלכם ב-4 מיליון נוספים, בכדי להגיע לכיסוי Umbrella שיכסה כמובן את כל הנכסים בצורה שווה.

בנוסף, אם יש לכם נכסים עם אלמנטים ייחודיים כמו בריכה למשל, אני ממליצה מאד להוסיף את כיסוי ה- .Umbrella

ובכל זאת, איזה כיסויים אפשר להוסיף בלי כסף?

אני יודעת שחלקכם עובדים עם קליינטורה שאתם מרגישים שאי אפשר לחייב את הדייר לקנות ביטוח. יחד עם זאת, שימו לב למלל בחוזה שכירות סטנדרטי:

“Tenant should carry insurance covering Tenant’s personal property and Tenant’s liability insurance”.

העלות לדייר זה כוס קפה ביום. חוץ מביטוח צד שלישי, הדייר עלול להינזק מכך שיהיה לו אובדן שימוש בנכס, במקרה של שריפת הבית למשל. במקרה שריפה, אם לדייר יהיה ביטוח משלו, יהיה לו כסף לעבור לדיור חלופי והכיסוי שיתבע אתכם יקטן.

אני חוזרת לחוזה השכירות. אישרתם לדייר להכניס כלב? אם כן, תבדקו שיש להם כיסוי בביטוח צד שלישי. יש הרבה חברות שלא מכסות נשיכת כלבים.

Assault & Battery, "תקיפה וחבלה". חברת הביטוח בודקת את "רמת הפשיעה" באזור ויכולה להוסיף שהיא תכסה תביעות שנובעות מתקיפה וחבלה, בדרך כלל קטטה, אך יכול להיות גם מקרה פשע של ממש. יש חברות שישימו Exclusion או כיסוי מגבלה בכיסוי, $250,000 במקום מיליון.

מאתגרת אתכם לשאול אותי שאלות על מה שלא כיסיתי השבוע, אשמח לנסות ולעזור לכם.

[fb_vid id=”photo_id”:”10221155917504264″”][fb_vid id=”10221155917504264″]

קישור לפוסט המקורי בפייסבוק – עובד במחשב שולחני (לצפייה בפוסט יש להיות חברים שאושרו לפורום)

קים היקרה, כל פוסט שאת כותבת מלא בכל כך הרבה ידע, תודה!

והכי הרבה תודה, על היותך שם בשבילנו, על הזמן הרב שהקדשת להבין איזה סוג ביטוח בדיוק אנחנו צריכים ואיך הכי נכון לעשות זאת. על החיפוש עבור הביטוח הכי טוב וגם הכי כלכלי, כדי שלא נשלם יותר מדי…את נהדרת, תודה רבה מקרב לב

Shay Hadani

כמה משלמים בשביל להיות יזם השבוע?

ביקשתי לרכוש ביטוח מטרייה והסוכן של סטייט פארם אמר שהם לא מאפשרים זאת. גם הסכום המקסימלי לביטוח הוא מיליון דולר. לדעתי זה לא רלוונטי לתושבים זרים

חשוב מאוד

ניתן לעשות כיסוי כזה על נכסים בארצות שונות אבל תחת אותו LLC ?

Tsiki Watermann

Chen Lerner