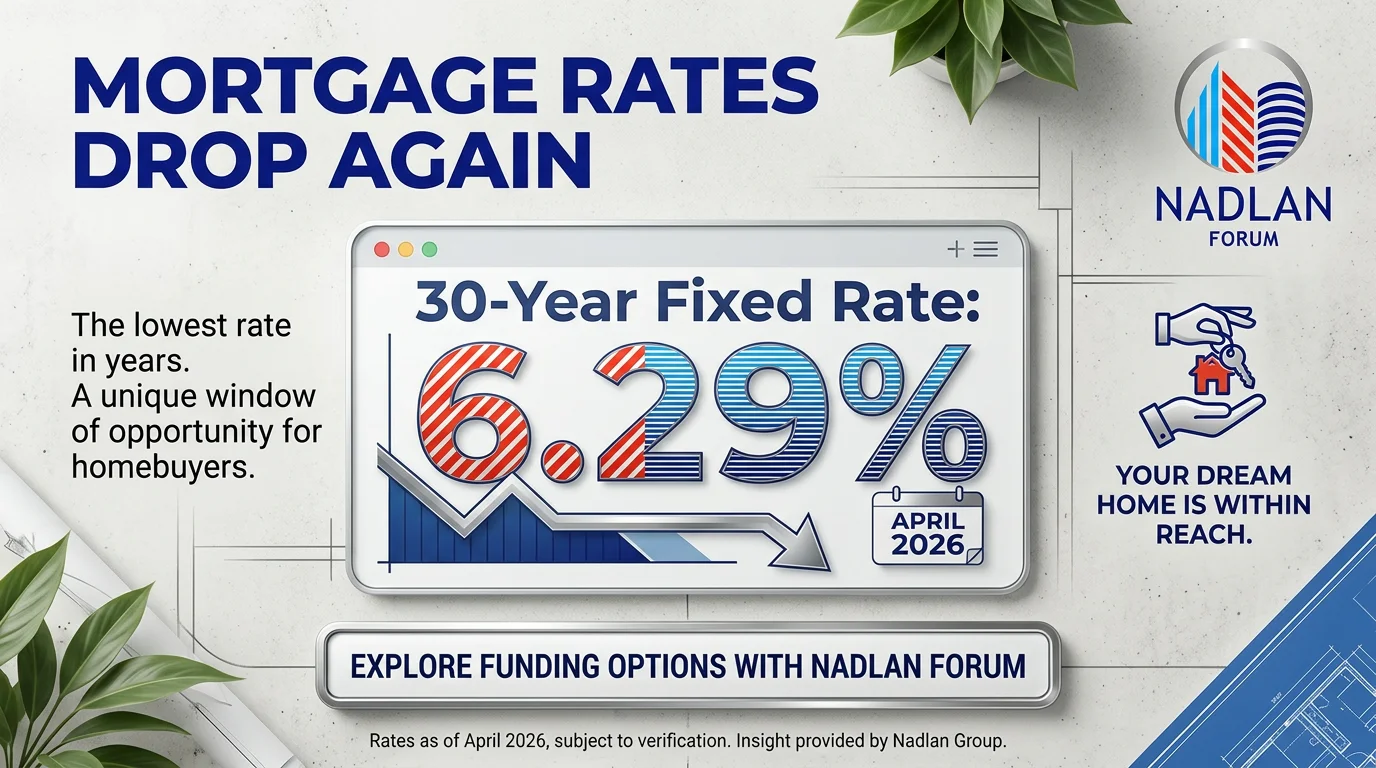

פודקאסט נדל"ן ולעניין – פאנל מומחי הנדל"ן – פרק 5 – עוז קורן – Oz Kore…

פודקאסט נדל"ן ולעניין – פאנל מומחי הנדל"ן – פרק 5 – עוז קורן – Oz Koren

בסרטון זה ראיינו את עוז קורן על הסיפורים שמאחורי הפוסטים שלו במסגרת תוכנית "יזם השבוע" בה השתתפה בפורום נדל"ן ארצות הברית

בסרטון תוכלו לראות –

ראיון עם עוז קורן – Oz Koren – תמצית השאלות ששאלנו את עוז:

- אנשים רבים מכירים אותך כמנטור להשכלה פיננסית עם תוכנית הנוסחה, אבל למעשה התחלת בתור מוזיקאי ומנצח תזמורות- נשמע כמו חלום של כל אמא, אבל הבנת שבתור שכיר בשתי עבודות ועם 18 שעות עבודה ביום לא תוכל לבנות עתיד פיננסי חזק – מאז חייך השתנו, ונדבר על כך עוד רגע, אבל לפני כל זה הייתי רוצה שתספר לנו קצת על הילדות שלך ואיך הגעת להיות מנצח תזמורות ולמה דווקא מנצח? האם כבר אז חלחל בך הרצון לנצח:) תסר לנו קצת על החיים שלך בתור מוזיקאי, איפה למדת ואיך עבר עליך היום יום.

- בשנים שעברו מאז, הפכת למנטור להשכלה פיננסית אחרי שלמדת אצל מיטב המנטורים בעולם – ספר לנו אצל מי למדת ואיזה תובנות עקריות הביא לך כל מנטור. כתבה בקישור זה

- את פריצת הדרך עשית אחרי מפגש עם מי שהפך בסופו של דבר למנטור שלך – ניק האליק – בוא תספר לנו על האיש, פועלו ועל המפגש ביניכם. כתבה בהארץ"ב-2008 הכרתי את המנטור הפיננסי שלי, ניק האליק, שמלווה אותי כבר שנים רבות . מולטי מיליונר ודמות מוכרת בעולם. ב-2012, רציתי לעשות אירוע גדול בישראל עם האליק והוא המליץ שנביא לארץ גם את בוב פרוקטור. כמובן שקפצתי על ההזדמנות מיד ובנינו אירוע בסדר גודל יוצא דופן. באוקטובר 2012 פרוקטור נענה להזמנה שלנו והגיע לישראל. זה היה המפגש האישי הראשון שלי עם פרוקטור. האירוע משך הרבה תשומת לב ועורר ביקוש אדיר וכנגזרת לאירוע הפקתי סדנת המשך בת שלושה ימים, בהשתתפות כ-300 איש. אז החל הקשר האישי ונרקמה בינינו שותפות".

- כחלק מרגעי השיא שלך בתור מתכנן פיננסי קיבלת את תמיכתו של המנטור האגדי בוב פרוקטור ואפילו הבאת אותו לארץ. בוב פרוקטור מוכר לכולנו מהסרט "הסוד".למי שלא מכיר –

פרוקטור, היום בשנות השמונים של חייו, מתמחה בתחום הפוטנציאל של המוח וכבר עשרות שנים שהוא טס ברחבי העולם ומלמד את תורת "הסוד". ההילה שנקשרה בשמו היא בזכות יכולתו לסייע לחברות, ארגונים ואנשים פרטיים ליישם את "חוק המשיכה", על מנת להביא לחייהם שפע ולצמוח מבחינה פיננסית.השאלות עליהן עונה עוז קורן בראיון: - בבקשה תספר למי שלא מכיר מי זה בוב פרוקטור בשבילך ? מתי בפעם הראשונה נחשפת לבוב פרוקטור ?

- מה הביא אותך לחיבור איתו באופן אישי? אתה מספר שהיית ממש מכור לכל חומר קריאה שיכולת להשיג – מה למשל?

- מה העקרונות שעומדים מאחורי הסרט "הסוד" ואיך התחברת לכך בתור מרצה של השכלה פיננסית

- באילו תחומים בחייך הפרטיים ראית את "הסוד" משפיע עליך וגורם לך להביא שינוי.הכתבה – בוב פרוקטור: יש לי בישראל שותף נהדר – עוז קורן

הקשר בין המנטור האגדי בוב פרוקטור לבין עוז קורן, החל ב-2012, כשקורן הזמין את פרוקטור, המנטור מספר אחת בעולם, להרצאה בארץ. "קורן הוא אחד האנשים הישרים, הכנים והמוכשרים שהכרתי", אומר פרוקטור, "ואני בר מזל שיש לי שותף כזה בישראל" - מה הוא למעשה "חוק המשיכה" שעלי מדבר בוב פרוקטור?

- הנוסחה בכתבה זו:

אתה למעשה המצאת את נוסחת ההתעשרות שזכתה לתמיכה של פרוקטור – בוא תספר לנו מה היא אומרת בכמה מילים: - M + FE + O) x MA = R )

- M – תשתית מנטלית

- FE – השכלה פיננסית

- O – הזדמנות מתאימה

- MA -פעולה מאסיבית.

- R – תוצאה: ריבוי מקורות הכנסה.משמעות הנוסחה היא: אם נחבר את התשתית המנטלית שיש לנו, עם מידת ההשכלה הפיננסית שרכשנו ועם ההזדמנויות שמתאימות לנו, ואת כל זה נכפיל בעוצמת הפעולה שבה ננקוט, זו תהיה התוצאה שנשיג כשהמטרה שלנו היא ריבוי מקורות הכנסה.

- כך מפרט קורן את כל מרכיבי הנוסחה:

- תשתית מנטלית: דרך החשיבה שלנו על כסף היא הבסיס להצלחה בעולם הפיננסי. מי שמרוויח 5000 שקלים לחודש חושב אחרת ממי שמרוויח 50 אלף ושניהם חושבים אחרת ממי שמרוויח חצי מיליון. כדי לייצר פריצת דרך פיננסית, אנחנו חייבים לשנות את תבניות החשיבה שלנו. עבודה על התשתית המנטלית זו עבודה על שינוי מערכת האמונות שלנו, כך שדפוסי החשיבה שלנו ישתנו ובהתאמה נצליח לשנות את דרכי הפעולה.

- השכלה פיננסית: עלינו ללמוד הכל על כסף ואיך מתנהלים איתו. בחברה שלנו לא מלמדים את זה באף מקום – לא בבית הספר ולא במוסדות ההשכלה הגבוהה. ישראלים בטוחים יותר מכולם שהם יודעים יותר על כסף, אולי בשל הסטיגמה שיהודים טובים בהתנהלות כלכלית. בפועל, לישראלים רק נדמה שהם יודעים הכל על כסף. הרי עם עובדות אי אפשר להתווכח: 70 עד 80 אחוז מהישראלים חיים במינוס כרוני (עפ"י כתבה בכלכליסט מתחילת 2015). השכלה פיננסית זה לא רק איך להרוויח, זה מה זה בכלל כסף, ואיך הוא נוצר.

- איך לנהל נכון את ההוצאות. מה לעשות עם הכסף הפנוי. מה ההבדל בין כסף מזומן מנייר לבין כסף דיגיטלי. מה ההבדל בין נכס להתחייבות. מה זה הלוואה טובה ואיך למנף אותה. וכו׳.

- הזדמנויות: אנשים משוכנעים שסטארט-אפ יהפוך אותם למיליונרים, אבל הסיכוי להצליח נמוך ביותר. הם רוצים להשקיע בנדל”ן אבל אין להם מספיק כסף. כניסה לבורסה היא מסוכנת מידי עבורם. השאלה היא איפה יושבת עבורם הזדמנות מצוינת שמתאימה להם? מה עושים עם הכסף שיש? מה עושים אם אין עדיין כסף? תמיד יש הזדמנויות שתלויות במזל, אבל עליהן אי אפשר לסמוך לאורך זמן. צריך שתהיה תכנית פעולה מסודרת. מי שלא יודע מראש מה יעשה עם חצי מיליון שקל, לא יהיה לו חצי מיליון שקל. אנחנו מפגישים אנשים עם הזדמנויות שמתאימות להם וגם מלמדים אותם איך לאתר הזדמנויות. במרבית המקרים מדובר בהזדמנויות שלא זמינות ולא מוכרות לרוב האנשים. בעקרון ישנם שני סוגי הזדמנויות: הראשון הוא להשקיע כסף כדי לייצר יותר כסף.בנושא הזה חשובים לי שלושה פרמטרים:

1. מי שמציע את ההזדמנות, שיהיה מומחה בתחומו וכבר מיצר הרבה מאוד כסף בהזדמנות זו.

2. בדקתי את ההזדמנות לעומק לאורך זמן, וברוב המקרים גם אני מושקע בעצמי.

3. הציבור כבר מיצר הצלחה בהזדמנויות כאלה. כל ההזדמנויות האלה הן סופר סולידיות וכוללות גם נדל"ן, אבל לא רק.

סוג ההזדמנות השני שאנחנו מציעים הוא למי שאין כרגע כסף ורוצה להתחיל לייצר עוד מקור הכנסה. אם יש לו כמה שעות פנויות בשבוע אנחנו נלמד אותו לנצל אותן כדי לפתח מקור הכנסה נוסף בזמנו הפנוי, כך שבכל רגע נתון הוא יוכל לייצר עוד הכנסה.

זה קריטי עבורנו, שכל אחד שמסיים אצלנו קורס יתחיל עם הזדמנות אחת לפחות. - פעולה מאסיבית: גם מי שיש לו כבר את שלושת חלקי הנוסחה, זה עדיין לא יספיק לפריצת דרך אם הוא לא ינקוט בפעולה מאסיבית, כי בלי פעולה מאסיבית אין תוצאות.

- נוסף לכך – עוצמת הפעולה תהיה תמיד המכפלה של הפרמטרים האחרים. וממש כמו משוואה מתימטית, כפל הרבה יותר עוצמתי מחיבור.

- תוצאה: ריבוי מקורות הכנסה זו התוצאה שאנחנו רוצים ומכוונים להגיע אליה. זו החשיבה והגישה החדשה בהתנהלות הכלכלית המודרנית של העשור השני בשנות האלפיים. בלי ריבוי מקורות הכנסה אנחנו תלויים רק במקור אחד, שלצערי אינו יציב כלל. מקום העבודה שלנו יכול להיסגר, ענף במשק יכול להתמוטט, אפשר לפטר אותנו ולא חסרים תסריטים בהם אנחנו מאבדים את מקור ההכנסה.

- עכשיו משיחות מקדמיות שערכנו מסתבר שעוד לפני היותך מנטור להשכלה פיננסית, למעשה השקעת בנדלן. אבל לפני שאנחנו מגיעים לנדלן, יש לך למעשה עסקים נוספים בשווי מליוני דולרים בשוק ההון, תיירות, מסחר אלקטרוני ועוד, כאשר מה שעומד מאחורי עסקים אלו הויא ההבנה שפריצת דרך כלכלית טמונה בריבוי מקורות הכנסה פאסיביים – בוא תספר לנו על עסקים אלו, מה המהות שלהם, איך הגעת לרעיון להקים אותם ואיך היה התהליך.

- אתה מקדיש כיום את מירב זמנך למשפחה, טיולים, בריאות ועסקים באופן מאוזן ומצליח לשלב הרצאות לימודיות בארץ ובחו"ל עקב בניית ערוצי הכנסה פסיביים.

הבנת שבעידן הגלובליזציה אין קשר בין המקום בו מתנהלים העסקים שלך למקום שבו אתה חי. תספר לנו איך אתה מצליח לנהל עסקים שונים מרחוק.

איך בנויה שגרת החיים שלך כיום? כמה זמן אתה מצליח להקדיש לכל אחד מהתחומים האלו? איך אתה מנהל את הזמן? - עד כמה הערוצים שציינת באמת פסיביים? כמה זמן נדרש לך להתעסק בכל אחד מהתחומים האלו?

- עכשיו כמו שסיפרת לי בשיחות קודמות, התחלת למעשה בנדל"ן ואתה עוסק בתחום כ 15 שנה ויש לך תיק נכסים בשווי של מליוני דולרים. למה דווקא נדלן ואיך הגעת לתחום הזה?מה משך אותך לכך? ואגלה סוד קטן שתספר לנו על כך – התחלת דווקא בנכסים שנקראו "נכסי זבל" עם הלוואות מחברים ובני משפחה. נשמח לשמוע על כך.)

- אתה משקיע בניו יורק, פלורידה, טקסס, ג'ורג'יה וטנסי.

- נשמח לשמוע סקירה שלך של כל איזור – יתרונות וחסרונות, ואיזה סוג נכסים קנית שם.

- האם אתה מנהל לבד.

- איך התבצעה תהליך הרכישה

- איך אתרת את הנכסים, בכמה קנית ומה שווים היום

- איזה נכסים אתה אוהב בעיקר – סינגלים, מולטי וכו',

- איך מתנהלת העבודה שלך מול החברת ניהול?

- איזה סוג של סיסטם בנית שמאפשר לך לנהל את הנכסים מרחוק?

את כל הידע הזה אתה כיום חולק עם אנשים שבדיוק כמוך רוצים להגיע לחופש כלכלי, ע"י השקעה בנדל"ן בארצות הברית בתוכנית שנקראית תפסת אמריקה – הנוסחה.

יש לנו כמובן הצעה מיוחדת לחברי הפורום להצטרפות לקורס דרך פורום נדל"ן ארצות הברית – 6 חודשים חינם של מנוי Real Smart , אז בואו נכנס לדף ההסבר ונוכל לעבור איתך עלהשיעורים השונים ותסביר לנו על מה ילמדו התלמידים בכל שיעור וחבילת ההטבות, וכמובן הבונוס המיוחד שיקבלו חברי מועדון Real שמצטרפים לתוכנית דרך הדף שלנו באתר.

הפרק פתוח לחברי מועדון נדל"ן ולעניין לצפייה חינם

באתר עד לצאת הפרק הבא כאן:

לצפייה חינם יש:

להרשם חינם למועדון הנדל"ן Real

להכנס לאתר עם שם המשתמש

להכנס לקישור שלמעלה

להרשם חינם לקורס – ראיונות חינם לחברי מועדון הנדל"ן

ללחוץ על הראיון

לאחר שבוע הפרק ינתן לצפייה חופשית לחברי מועדון Real Smart.

תקציר הראיון

ניתן לצפות ללא הגבלה בתקציר הראיון שכולל 10 דקות מנקודות אקראיות שונות מתוך הראיון המלא בערוץ היוטיוב שלנו – מוזמנים להרשם עכשיו לערוץ:

ניתן יהיה להאזין בקרוב לראיון גם בערוץ הפודקאסט החדש שלנו.

לפרטים על הקורס של עוז קורן – המשקיע – תפסת אמריקה – ניתן להכנס לדף המידע באתר שלנו ולקבל סדרת סרטוני לימוד בחינם:

תודה ל Oz Koren על ההשתתפות.

צוות נדל"ן ולעניין

— with Oz Koren.

קישור לפוסט המקורי בפייסבוק – עובד במחשב שולחני (לצפייה בפוסט יש להיות חברים שאושרו לפורום)

קישור לצפייה בפרק 5 של פודקאסט מומחי הנדל”ן – עוז קורן: https://www.forumnadlanusa.com/lessons/פודקאסט-עוז-קורן-oz-koren-תפסת-אמרי