יזםהשבוע#פוסט 3חמש הדברים הכי חשובים שצריך לשקול לפני שמשקיעים בנדל"ן1. תרכ…

יזםהשבוע#

פוסט 3

חמש הדברים הכי חשובים שצריך לשקול לפני שמשקיעים בנדל"ן

1. תרכשו נכסים שהם off-market עם EQUITY –

אל תשכחו, המטרה בהשקעות נדל"ן היא לפתור בעיות, להפוך Someone’s else liability to an asset by the value you can bring to the table.

קניית נכסים בשוק (MLS) ברוב המקרים לא מקנה לך יתרון על שאר המתמודדים, שהרי מה שטוב בשוק נעלם מהר, ומה שנשאר הרבה זמן גורר אחריו סימני שאלה, במיוחד לגבי המחיר, שהוא בדרך כלל מופקע.

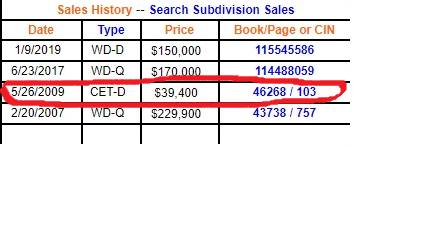

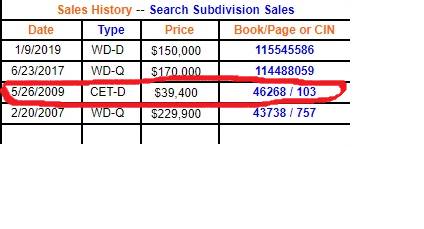

בפוסט הקודם סיפרתי לכם איך רכשתי את הנכס הראשון שלי במכרז פומבי ב $39,400.00. רגשות רבים הציפו אותי, מצד אחד הרצון להרוויח ולנצח ומצד שני הפחד לטעות ולחזור הביתה בבושת פנים. הרי הצלחה בדיל הראשון תגרום לי לרצות להמשיך לקנות בתים בבית המשפט, והפסד יגרום לי לא לחזור יותר. קשה לתאר כמה הדיל הראשון בעסקת נדל"ן הוא גורלי להמשך הקריירה, לא רק בשבילי, לכל אחד.

2. מצאו לעצמכם נישה –

לקנות נדל"ן סתם ככה בשביל תשואה משמעותית זה לא מספיק ממוקד. משקיע ממולח יודע להגדיר לעצמו מודל עסקי שאינו תלוי בעסקה בודדת, ברגש או בגורמים מקריים. יזם מוצלח יודע לבחון את המודל העסקי שלו תוך הסתכלות על מספרים והנחת הרגש בצד. המודל שלי ב 2009 היה מאוד ברור, ידעתי באיזה איזור אני מתמקד, ידעתי מה הם סוג הנכסים שאני מעוניין לקנות (condosבזמנו), ולא פחות חשוב, ידעתי לזהות ערך וע"י כך לדעת כמה אני אמור לשלם על כל נכס על מנת לקנות אותו במחיר הרבה יותר זול ממחירי השוק.

ה – CONDO הראשון שקניתי היה ליד NOVA SOUTHERN UNIVERSITYשהיא אוניברסיטה פרטית ויקרה בעיר בשם DAVIE שבפלורידה. הרעיון שלי היה פשוט מאוד – אני אקנה דירות ואשכיר לסטודנטים. הקרבה לאוניברסיטה בזמן המשבר ב -2009 הרגישה לי מאוד בטוח. גם בלב המשבר ההורים העשירים רצו שלילדיהם יהיה עתיד טוב יותר אז הם שלחו אותם ללמוד רפואת שיניים, מנהל עסקים, ועריכת דין. מישהו היה צריך לדאוג להם לקורת גג, לא? אז למה שזה לא יהיה אני.

(קישור לאתר רישומי הנכסים – הנכס הראשון שרכשתי):

3. אל תפחדו ממתמטיקה ותזיזו את הכסף שלכם להשקעות יותר טובות באופן עקבי

כפי שאתם רואים בטבלה לעיל קניתי את הנכס ב 2009 ב 39,400$ ומכרתי אותו ב 2017 ב 170 אלף דולר. היו לי מעל 20 יחידות שעשיתי להן cash out באותו בניין 2017, על כל יחידה הרווחתי לפחות 120 אלף דולר, אז למה בכלל עשיתי את המהלך הזה?

קניתי את הנכס ב 40 אלף דולר בערך, והשכרתי אותו ב 1200 דולר, הרגשתי מאוד טוב עם ההשקעה שלי שהרי האחוזים שאני עושה על הכסף שלי מטורפים לא? על פניוכן, עד שדברים התחילו להשתנות להם לאט לאט. איך בדיוק? ובכן, השכירות לא השתנתה משמעותית מ 2009 ועד 2017 למעשה עלתה ב-100 דולר בלבד. כך יצא שבמקום 1200$ קיבלתי 1300$, אבל לעומת זאת ערך הנכס עלה משמעותית בגלל המיקום שלו ו ב 2017 הוא כבר היה שווה 170 אלף דולר (שזה המחיר שבו גם מכרתי אותו). אז למה מכרתי נכס שעלה לי סה"כ 40 אלף דולר ונתן לי שכירות מצוינת? אתם שואלים את עצמכם? למה למכור? הנה ה catch 22 שצריך להבין אותו היטב שמשקיעים בנדל"ן.

אז ככה, אם ערך הנכס עולה, גם המיסים עולים, נכון? בנוסף, גם ה HOA מעלה את ה FEES שלו בהדרגה, ופתאום נוצר מצב שהתשואה שלי יורדת במקום לעלות , כי ההוצאות שלי גדלות בהדרגה, וההכנסות שלי נשארו כמעט אותו דבר בערך. אז אמנם ערך הנכס עלה משמעותית, אבל איך מחשבים את ההכנסה האמיתית מהמצב הנ"ל?

4. חשבו תשואה לפי שווי הנכס היום, ולא בזמן הקניה! במקרה שלי 2009

שאלתי את עצמי, אם הנכס שלי שווה היום במכירה 170 אלף דולר, והשכירות שלי היא 1300 דולר (אמנם קניתי את הנכס ב 40 אלף ב 2009), איך מחשבים את השווי? מחשבים אותו לפי שווי הערך המשוער היום מול ההכנסות הקיימות. אז במקום לחשב לפי 40 אלף דולר (השווי בעבר) מחשבים לפי השווי כיום, ולוקחים את התרחיש הבא: אם אני מקבל 1300 דולר על נכס שאני יכול למכור מחר ב 170 אלף דולר אז כמה תשואה אני עושה?

כאן צריך לחשב גם את ההוצאות: מיסים – 200 דולר בחודש, HOA – 290 בחודש, ניהול, תיקונים ואחזקה – 150 דולר בחודש בממוצע. סה"כ – 640 דולר הוצאות בחודש מול הכנסות של 1300 = 660$ רווח בחודש, או $7920 בשנה.

אם נחלק $7920 ב 40 אלף דולר נקבל תשואה נקיה של 12% בדיוק.

אם נחלק $7920 ב 170 אלף דולר נקבל תשואה נקיה של 4.5% בערך.

שאלתי את עצמי, למה אני צריך לעבוד כל כך קשה בשביל 4 אחוז על הכסף שלי? אני יכול למכור את הנכס ולשים את הכסף ב 30 שנה BONDולקבל מעל 3 אחוז על הכסף שלי בלי לעבוד, בלי להחזיק נכסים, ובלי ספקולציות, והכי חשוב להיות נזיל מתי שארצה.

וזה מה שגרם לי למכור את הנכס ע"י דחייה של המיסוי שלי ((exchange 1031לנכסים שנותנים מעל 10 אחוז תשואה כנגד מחירי הנדל"ן היום, לא של פעם.

5. זמן הוא ה-משתנה הכי חשוב אל תיפלו "בקטנות"

מה שמוביל אותי לנקודה קריטית שרוב האנשים לא מתעכבים עליה מספיק כאשר הם דנים בערך של נכס בשוק החופשי ואסטרטגיות תמחור שונות. זמן הוא לא סתם עוד גורם בתהליך, אלא המשתנה הכי חשוב. נקודה. כן, כולם יודעים ש"זמן שווה כסף".. אבל כמה כסף בדיוק זמן שווה?

הזמן הוא זה שמכפיל את הכסף שלך, לא העסקה. למה אני מתכוון? זה לא משנה אם העסקה שמציעים לך היא 6% אחוז בשנה או 10% בשנה, מה שמשנה זה כמה מהר נכנסת לעסקה וכמה עסקאות אתה יכול להכיל בגדול, לדוגמא:

מה עדיף? להרוויח 10% על נכס של 40 אלף דולר? או 6% אחוז על נכס של מיליון דולר?

על פניו, 10% נשמע מפתה, נכון? אבל כמה זמן תצטרכו לעבוד בשביל זה? על מנת להרוויח 10% על מיליון דולר אתם צריכים לרכוש 25 נכסים בנפרד, לשפץ, ולהשכיר. במקרה הטוב אם יש לכם מערכת ממולחת אתם יכולים לעשות עסקה או שתיים בחודש, וזה רק אחרי שנתיים של עבודת פרך. ומה עם הזמן שלכם?

זכרו: קל להרוויח אחוז גבוה על מעט כסף וקשה להרוויח אחוז גבוה על הרבה כסף.

ככל שתהיו יותר ויותר מומחים בנישה ספציפית כך תדעו גם לבצע חישובים כאלו, שנראים מורכבים מהצד בפשטות ובמהירות. באיזו נישה כדאי לכם להתמקד? על זה כבר בפוסט הבא..

קישור לפוסט המקורי בפייסבוק – עובד במחשב שולחני (לצפייה בפוסט יש להיות חברים שאושרו לפורום)

Responses