#יזמתהשבוע נטלי אלתר #פוסט4 **חברה משפחתית או חברת בע”מ ** על ידי עבודה נכונה…

נטלי אלתר

**חברה משפחתית או חברת בע”מ **

על ידי עבודה נכונה עם אנשי המקצוע המתאימים אנו יכולים להנות מיתרונות מיסוי היחיד ברווחי נדל”ן.

בפוסט נדבר על חברה משפחתית, חברה בע”מ, איפה זה פוגש אותנו ובעיקר – איך אפשר לחסוך הרבה כסף.

אז בלי הקדמות מיותרות, בואו נצא לדרך :

* **חברה בע”מ **- חברה בעירבון מוגבל. חברה בע”מ רשאית לעסוק בכל עניין חוקי שהיא מצהירה עליו שלמטרה זו קמה, ויש בה הפרדה בין האנשים שמקימים אותה והם בעליה לבין נכסיה וחשבונותיה. חברה יכולה להיות פרטית או ציבורית, מונפקת בבורסה או חברה משפחתית, אבל היא נחשבת לישות משפטית כלכלית בפני עצמה שמצייתת לחוקים בנוגע לניהול כספיה ונכסיה ותשלומים והתחייבויות לספקים ולקוחות.

בקיצור – החברה משמשת באישיות עצמאית מבחינה משפטית, ובעליה נהנים מהגבלת אחריות – לא ניתן לקשור את חובות החברה לבעלי החברה.

* **חברה משפחתית חברת בית** – חברה משפחתית היא כמו חברה בע”מ, היא פועלת לפי חוק דיני החברות, אך ההבדל היחיד בינה לבין חברה בע”מ רגילה הוא בחישוב המיסים המשולמים למס ההכנסה.

מבחינת מס הכנסה, חברה משפחתית ממוסה כאילו מדובר ביחיד ולא בחברה בע”מ. לכן חישובי המס מחושבים בהתאם למיסוי יחיד של הנישום המייצג את החברה.

לכאורה נראה שעדיף לשלם מס חברות בגובה של עשרים וחמישה אחוז על פני מס ליחיד העלול להגיע לגובה של ארבעים ושמונה אחוז מההכנסה. אך לחברה משפחתית יש מספר יתרונות והתנהלות נכונה תאפשר לחברה ליהנות מהיתרונות הייחודיים וגם לנצל את ההגנה שמקנה חברה בע”מ.

ישנם תנאים בהם צריך לעמוד על מנת להירשם כחברה משפחתית, אלו העיקריים שבהם :

1. חברה בשליטתם של חמישה אנשים לכל היותר.

2. חברה שלציבור אין עניין ממשי בה.

3. החברה נדרשת להחזיק באחד מהנכסים הבאים – בנין, קרקע, מזומנים, מניות של חברת בית.

**מה היתרונות של חברה משפחתית?**

בעוד שחלוקת דיבידנדים לבעלי מניות בחברה בע”מ רגילה גוררת תשלום מס, היתרון הגדול של חברה משפחתית היא שחלקות דיבידנדים לבעלי המניות בחברה המשפחתית פטורה מתשלומי מס.

אם לנישום המייצג יש מספר חברות, חלק מהן מרוויחות וחלק מפסידות, אפשר לקזז הפסדים של חברה אחת מהרווחים של החברה האחרת. שיטה זו נפוצה בין קבלנים אשר מקימים חברה נפרדת לכל פרויקט בנייה.

אם לנישום המייצג יש הקלות במס כמו נקודות זיכוי בשל משפחה מרובת ילדים או בעקבות נכות ועוד, כל המשפחה תוכל ליהנות מנקודות זיכוי אלו ומההקלות בתשלום המס שהן מעניקות.

אם הנישום המייצג הוא שכיר שמחזיק בחברה מפסידה אפשר לקזז את הפסדי החברה כנגד ההכנסה מהמשכורת ולקבל החזרי מס.

חברת משפחתית היא אחת מ”חברות הצינור”. חברה המוגדרת חברה משפחתית מקנה לבעלי המניות בה מעמד ייחודי. הכנסות החברה ייוחסו לכל אחד מבעלי המניות במישרין וימוסו לפי שיעור המס השולי המוטל עליו. לכאורה, במרבית המקרים, יעדיף היחיד כי המס שיושת על הכנסות החברה יהיה לפי מס החברות, שנמוך משמעותית מהמס השולי המקסימלי המוטל על יחידים. עם זאת, תכנון מס בסיסי (אך כזה המצוי במחלוקת עזה) יאמר כי כאשר חברה מרוויחה יותיר בעל המניות את החברה במעמדה הרגיל. משעה שהיא מפסידה, יהפכה לחברה משפחתית, וינכה את ההפסד מהכנסותיו האישיות. ראוי להדגיש כי לא יותר לנישום קרי לבעל החברה המשפחתית לקזז הפסדים ברמת האישית בתקופה בה החברה הייתה רגילה, את ההפסדים תוכל החברה לקזז רק כנגד רווחים בעתיד.

**איך חברה משפחתית או חברה בית יכולה לעזור לי לחסוך מס? **

אני מחזירה אתכם לאחד הפוסטים הקודמים אשר הסביר שמס הכנסה מאפשר להשקיף חברה ורק לצורך קיזוז המס.

כתוצאה מקביעה זו אנו לא זכאים להטבה של מס מופחת של 15 אחוזים על הכנסות שכירות מ -LLC.

שימו לב: אם אנו פונים במכתב לרשויות המס בבקשה להפוך את ה -LLC לחברה בית/משפחתית בתוך 90 ימים מיום שהקמנו את הLLC- אנו נהיה זכאים למס המופחת של 15 אחוזים.

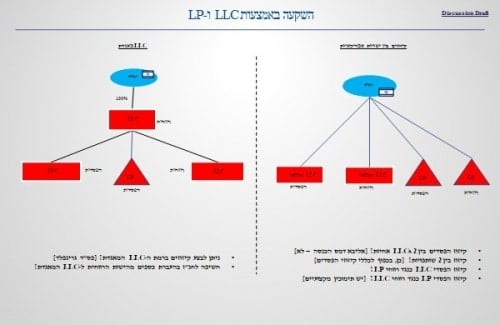

חברת LLC יכולה להיחשב כחברת בית, בתנאי שהיא תאגיד שקוף גם במדינה שבה היא תושבת.

כל אחד מבעלי מניותיה שהוא תושב ישראל יצרף לדוח שלו את דוח החברה ולא יהיה צורך בפתיחת תיק מס הכנסה לחברה בישראל.

**אז מה המוקש? **

בית דין אזורי לעבודה קבע כי הכנסות של חברה משפחתית חייבות בדמי ביטוח לאומי – גם במקרים שבהם ההכנסה הייתה פטורה אם היא הייתה מתקבלת אצל אדם יחיד. על ההחלטה צפוי ערעור לבית הדין הארצי.

לפי סעיף 373א לחוק הביטוח הלאומי, קמה חבות בדמי ביטוח לאומי לכל בעלי הזכויות בחברת בית או בחברה משפחתית, בין אם ההכנסות חולקו באותה שנת מס ובין אם לאו. מנגד, סעיף 350 לחוק מחיל פטורים ספציפיים, בין היתר על הכנסות של היחיד מדיבידנד, ריבית ואף מהכנסות מדמי שכירות מנכס מחוץ לישראל (מסלול 15%).

אם כך עולה השאלה – האם הכנסות/רווחים שאינם נחשבים “הכנסה” לעניין תשלום דמי ביטוח לאומי בידי יחיד, הופכים באחת לחייבים בדמי ביטוח לאומי אם מקורם בחברה משפחתית או בחברת בית שהיחיד הוא בעל מניות או חבר בה?

מדיניות המוסד לביטוח לאומי השתנתה במהלך השנים ביחס לשאלה זו – לא יחול הפטור על הכנסות היחיד של בעלי זכויות בחברה משפחתית או חברת בית – לפי הוראת סעיף 373א.

כמו שאתם ודאי מבינים, ישנם עדיין התפלפלויות משפטיות וטרם נאמרה המילה האחרונה בסוגיה.

בית המשפט צפוי לדון בנושא בשנית בעקבות ערעור שהוגש לבית הדין הארצי לעבודה.

לסיכום, בעבודה מקצועית ונכונה ניתן להחשיב את הLLC כחברה משפחתית ולקבל מסלול מיסוי של יחיד (15%).

עם זאת, יש לשים לב לדמי הביטוח הלאומי ולדעת לנהל נכון את מיסוי הנכס.

מזכירה שחשוב תמיד לעשות את התהליכים האלו עם בעלי המקצוע המוסמכים לכך, על מנת להימנע מטעויות ולהרוויח מהנכס כמה שיותר.

את התגובות המקוריות לפוסט ניתן לקרוא בתחתית דף הפוסט הנוכחי באתר או בקישור לפוסט בפייסבוק וכמובן שאתם מוזמנים להצטרף לדיון

Responses