#יזםהשבוע נטלי אלתר #פוסט2 **החזקה של נכס בארה”ב ברישום פרטי או תחת LLC?** אחת…

נטלי אלתר

**החזקה של נכס בארה”ב ברישום פרטי או תחת LLC?**

אחת השאלות הנפוצות של יזמי נדל”ן בארה”ב היא האם להחזיק את הנכס ברישום פרטי או תחת LLC.

אנסה להסביר בצורה פשוטה את המושגים שכדאי להכיר בנושא, ובעיקר – את היתרונות והחסרונות של כל בחירה.

**אז מה זה בכלל LLC?**

בדומה לחברה בע”מ LLC נחשבת לישות משפטית נפרדת מהמחזיקים בזכויותיה.

אלו המחזיקים בזכויות הLLC נקראים **members**.

ה-LLC נרשמת במרשמי רשם הLLC במדינה הספציפית שבה היא מתאגדת בארצות הברית.

**מה חשוב לדעת ?**

החובות של בעלי הזכויות בצורת החזקה זאת הינם בעירבון מוגבל.

זאת אומרת – החוב מוגבל לסכום שבעלי הזכויות התחייבו להשקיע במסמכי ההקמה של הLLC.

אחריות בעלי המניות בחברה מוגבלת לסכום השקעתם בחברה, מה שנקרא **הגבלת אחריות**.

זאת הסיבה העיקרית שמניעה את המשקיעים להחזיק את הנכס תחת LLC ולא ברישום פרטי.

**למה התאגדות במסגרת LLC נחשבת גמישה וקלה יותר לתפעול ?**

צורת התאגדות זו נחשבת גמישה וקלה יותר הן למנהל הLLC והן למשקיעים מהסיבות הבאות :

1. התאגדות במסגרת LLC אינה כפופה לחוקי החברות וכלל אינה דורשת מוסדות כגון דירקטוריון ואסיפת בעלי מניות.

2. ניתן לקבוע כי דיבידנד לא יחולק באופן פרופורציוני בין בעלי הזכויות.

3. הקמת ה-LLC ופעילותה מתבססים על הסכם הקמה בדומה להקמת שותפות ולא על מסמך רשמי כתקנון החברה.

4. הגבלת אחריות.

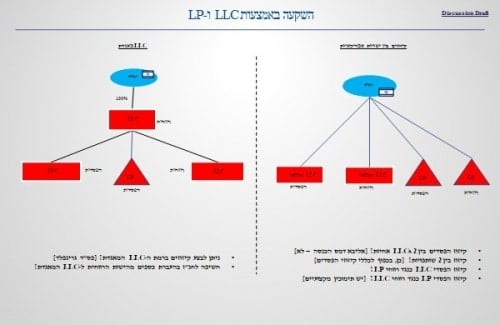

**כיצד רשומה LLC בארצות הברית ? **

יש להבחין בין LLC בה חבר יחיד לבין זו בה חברים שני חברים ויותר.

**Single member LLC** – מוחזקת על ידי בעל זכויות יחיד.

נחשבת לגוף שקוף לחלוטין לצרכי מס בארצות הברית וכל הכנסותיה והפסדיה מיוחסים ישירות לבעל הזכויות היחיד בה.

בנוסף היא אינה מגישה דוחות בארה”ב.

**עם שני חברים או יותר** – החזקת החברה מתנהלת באופן דומה לשותפות.

* שותפות – דרך התאגדות שנועדה לאפשר לאדם לפעול עם אחרים כדי להפיק הכנסות יחדיו, ללא קשר אם הצדדים לאותה השותפות הם יחידים או חברות, ואם שותפות נרשמה במרשם השותפויות או לא.

ה-LLC במקרה הזה מגישה דוח 1065 ונותנת לכל חבר את חלקו בהון השותפות.

על פי דיני המס בארה”ב, כל עוד החשבון של החבר ב-LLC גבוה מאפס, חלוקת כספים לא תיחשב להכנסה, שכן מדובר בחלוקה על חשבון כספים שהחבר הזרים ל-LLC.

בסופו של דבר, עלינו למלא שני דוחות – דוח 1040 שהוא דוח פדרלי (לארה”ב) ובנוסף את הדוח ברמת המדינה.

**איך כל זה בא לידי ביטוי במדינת ישראל? **

◄ **על פי חוזרי מס הכנסה 3/2002 ו-5/2004 – LLC היא חברה לכל דבר ועניין (הדבר אף קיבל תמיכה בפסיקה).**

◄ **בעיית ה-Mismatch**: בישראל דיני המס מתייחסים ל-LLC כאל חברה – כלומר, רווחים אשר יחולקו יחשבו כדיבידנד, ואילו בארה”ב ההתייחסות היא כאל שותפות שקופה.

*שותפות שקופה – הסדר לפיו ההכנסות וההוצאות של החברה מיוחסות לבעלי המניות בהתאם לחלקיהם בזכות לרווחים בחברה.

* מס דיבידנד – מס המוטל על דיבידנד המחולק על ידי חברה לידי בעלי מניותיה.

בישראל, תקבול דיבידנד היא הכנסה חייבת במס הכנסה ככל הכנסה אחרת.

התוצאה: תושב ישראל ישלם מיסים מבלי שתהיה לו הכנסה בדין הישראלי.

בעתיד כאשר יימשכו הרווחים נראה אותם כדיבידנד מבלי יכולת להתקזז על המס הזר.

◄ **פתרון מוצע על-ידי רשות המיסים במסגרת חוזר 5/2004** – ככל שה-LLC שקופה בארה”ב, בעלי הזכויות בה רשאים לדווח על הכנסותיה בישראל באופן שוטף ולנצל כזיכוי מסי חוץ ששולמו בארה”ב. לאחר מכן, חלוקת רווחיה לא תמוסה. חייבים להיות עקביים ולנקוט באותה גישה כל שנה, החל מהשנה הראשונה.

◄ **מס הכנסה שומר לעצמו את הזכות לטעון שה-LLC מנוהלת ונשלטת מישראל ולכן נחשבת לתושבת ישראל לצרכי מס.** במקרה הזה הכנסותיה ימוסו במס חברות בישראל (לאחר מתן זיכוי ממסי חוץ) וחלוקת כספים ממנה בפועל תמוסה כדיבידנד.

עמדה חייבת בדיווח מספר 16/2016- תושב ישראל אשר מחזיק בישות שאינה תושבת ישראל, הנחשבת בישראל כישות שאינה “שקופה” לצרכי מס בישראל ולעומת זאת נחשבת לישות “שקופה” בחו”ל (כדוגמת ישויות מסוג LLC או S Corporation בארה”ב), אינו רשאי לקזז הפסדים שהתהוו בפעילות הישות הזרה מהכנסתו החייבת, או מהכנסה של תאגיד אחר בהחזקתו, גם אם נחשב כשקוף בחו”ל.

עמדה חייבת בדיווח מספר 50/2017 – יישום ההסדר שנקבע בחוזר מס הכנסה 2004/5 לצורך זיכוי ממס זר בלבד: יחוס הכנסות תאגיד LLC לתושב ישראל אשר מחזיק בתאגיד זה ושבחר ליישם את ההסדר שנקבע בחוזר מס הכנסה 5/2004, באופן שמאפשר לו לדווח על הכנסות התאגיד באופן אישי יהיה לצורך זיכוי ממס זר בלבד ולא לעניין אחר, לרבות פטורים המיוחסים ליחיד, ושיעורי מס מיוחדים הניתנים ליחיד.

מס הכנסה פרסם וחיזק את עמדתו בכך שההשקפה היא לצרכי קיזוז מיסי חוץ בלבד ודעתו נשמעה בעמדות הנ”ל.

**בשורה התחתונה – אפשר להשקיף את ה-LLC בישראל רק לעניין זיכוי המס!**

**לסיכום**, אלו היתרונות והחסרונות בהחזקה של הנכס תחת LLC:

יתרונות:

1. יישור קו מול אופן המיסוי בארה”ב במקרה של רווחים.

2. ניצול מסי חוץ.

3. ביטוח לאומי קבע (2017) שהיכן שבדיקה מעלה כי מדובר בהכנסה שיש למבוטח מחברה מסוג LLC הכנסה זו תהיה הכנסה פטורה ממס.

חסרונות:

1. אי הרשאה להעביר הפסדים לדוח האישי בישראל.

2. אי יכולת לקזז הפסדים בין LLC ל-LLC.

3. הפעלת חוזר 5/2004 (זיכוי מסי חוץ ששולמו בארה”ב כתלות בדיווח שוטף) ביום הכניסה להשקעה ואי יכולת לחזור בנו מהחלטה זו.

4. לעמדת מס הכנסה, לא ניתן לבחור במסלול 15% על הכנסות שכירות – אין הטבות של יחיד.

מקווה שנשארתם איתי עד הסוף !

חשוב לזכור שכל התהליכים המפורטים כאן מנוהלים על ידי רואה החשבון.

צריך לבחור את האדם הנכון למשימה, ועם זאת כדאי להכיר את המושגים ולהבין את המשמעויות.

אם הלכתם לאיבוד באמצע, וגם הסיכום לא עשה לכם סדר, אני תמיד זמינה לשאלות.

נטלי

מייל – [email protected]

לינקדין – https://www.linkedin.com/in/nataly-alter-9117878b/

*מצורף לפוסט תרשים שמציג את עיקרי הדברים.

את התגובות המקוריות לפוסט ניתן לקרוא בתחתית דף הפוסט הנוכחי באתר או בקישור לפוסט בפייסבוק וכמובן שאתם מוזמנים להצטרף לדיון

תודה על המאמר המקיף. למדתי דברים חדשים.