#יזמתהשבוע נטלי אלתר #פוסט3 **להשקיף או לא להשקיף – השקפה או אטימה שלLLC **…

נטלי אלתר

**להשקיף או לא להשקיף – השקפה או אטימה שלLLC **

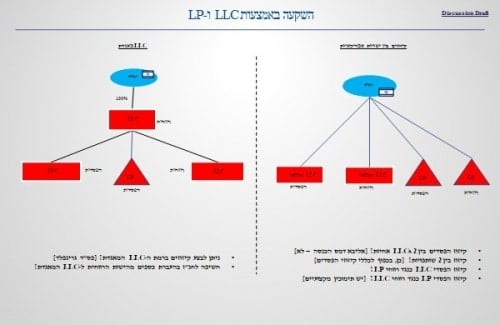

אז נכנסנו לעסקה הנכונה, קראנו את פוסט מספר 2 ובחרנו לרשום את הנכס תחת LLC.

בשנה הראשונה שבה נפתח את החברה נידרש להגיש טופס 150 בו נצהיר על החזקה בחברה זרה, והאם ברצוננו להשקיף אותה.

לפני שאנחנו מחליטים האם להשקיף את ה-LLC או לא, כדאי שנכיר מושגים מרכזיים ונבין את המשמעויות.

לפני זה חשוב להבין – מה זאת השקפה של חברה ומה זאת אטימה ?

**השקפה **- הסדר דומה באופיו להסדר אמריקאי המכונה S-corp . משמעות ההסדר היא כי ההכנסות וההוצאות של החברה תיוחסנה לבעלי המניות של החברה בהתאם לחלקיהם בזכות לרווחים בחברה.

**לאטום **– ההפך מלהשקיף. המס יחול על הLLC כעל חברה רגילה, ולא כעל שותפות.

תחילה, כמה נקודות למחשבה בבואנו להחליט האם ברצוננו להשקיף את ה- LLC:

1. משכורות גבוהות – כאשר יש לנו הכנסות שכר גבוהות לעיתים אנו מעוניינים להמשיך ולגלגל את ההכנסות ברמה של החברה (לאטום) וביום מן הימים למשוך דיבידנד.

2. תשלום מס גבוה בארה”ב – ככל שאנו משלמים יותר מיסים בארה”ב שווה לנו להשקיף את ה-LLC בישראל ולהשלים את המס בישראל.

3. בבעלותנו מספר חברות כאשר חלקן ברווח וחלקן בהפסד – במצב זה בארה”ב ניתן לקזז בין רווחים והפסדים ובין חברות שונות, בחלק מן המקרים אנו לא נדרשים לשלם מס כלל.

בישראל לעומת זאת, אין יכולת לקזז את ההפסדים ולכן לעיתים אנו בוחרים לאטום את החברות.

**ממה להיזהר?**

בבואנו לבחור בהשקפה או אי השקפה יש להיזהר מטענות אנטי תכנוניות.

כלי אנטי תכנוני: כלים העומדים בפני מס הכנסה ומאפשרים להם להכיל על היזם את המיסים וחלוקת הדיבידנדים.

מה הם הכלים האלה ?

1. **חברה נשלטת זרה** (CFC) – שיטת מיסוי הנוגעת לחברה תושבת חוץ העונה לתנאים נוספים. הוראות החוק הנוגעות לחברות מסוג זה נועדו להפחית את כדאיות הסטת הכנסות מחוץ למדינה על מנת להפחית או להימנע מתשלום מס בגינן.

מדובר בכלי אנטי תכנוני אשר נועד להבטיח מיסוי הכנסות פסיביות על בסיס שנתי שוטף, ללא תלות בעצם הקבלה בפועל של ההכנסות האמורות.

העיקרון: בעל שליטה בחברה נשלטת זרה שנבעו לה רווחים פסיביים אשר לא חולקו, יחויב במס כאילו קיבל כדיבידנד את חלקו היחסי ברווחים האמורים.

פקיד השומה יכול להפעיל את שיטת מיסוי זו רק אם מתקיימים אצל היזם כל ארבעת התנאים האלו:

1. מניותיו או הזכויות בו אינן רשומות למסחר בבורסה (או שפחות מ-30% מהם הוצעו לציבור.

2. רוב הכנסתו היא הכנסה פסיבית או רוב רווחיו נובעים מהכנסה פסיבית.

*הכנסה פסיבית – הכנסה מריבית או מהפרשי הצמדה, הכנסה מדיבידנד, הכנסה מתמלוגים, הכנסה מדמי שכירות, תמורה ממכירת נכס.

3. שיעור המס החל על הכנסתו הפסיבית במדינות החוץ אינו עולה על 20%- יש לוודא שמדובר במס סופי שלא יוחזר לחברה או לבעלי הזכויות בה בדרך כלשהי.

4. למעלה מ- 50% באחד או יותר מאמצעי השליטה בו מוחזקים, במישרין או בעקיפין, בידי תושבי ישראל (או חלופה לכך).

*אמצעי שליטה – הזכות להשתתף ברווחים, הזכות למנות דירקטור, זכות הצבעה, הזכות לחלק ביתרת נכסי בני האדם לאחר סילוק חובותיו בעת פירוקו, הזכות להורות למי שלו אחת הזכויות שלעיל על הדרך להפעיל את זכותו.

**תכנוני מס** – פעולות שונות כגון לקונות משפטיות ותעלולים פרשניים שנועדו להפחית את חבות המס של יחיד או חברה. בהינתן אפשרויות שונות לביצוע פעולה מסוימת, מתכנן המס משווה בין תוצאות המס של דרכי הפעולה במטרה לבחור את דרך הפעולה שתניב את תוצאות המס הטובות ביותר עבורו.

* אם שיעור המס במדינה בה נמצאים המקרקעין גבוה מ- 15 ההגדרה של חנ”ז (חברה נשלטת זרה) לא תחול.

* ניתן להימנע מטענה אנטי תכנונית זו אם יש ליזם שותפים אמריקאים והחברה הזרה מוחזקת בשיעור של פחות מ- 50 אחוז ע”י תושבי ישראל.

2. **יישום מבחן השליטה**

במקרים המעלים שאלות הנוגעות ל”שליטה וניהול” על עסקי חברה שהתאגדה מחוץ לישראל, מס הכנסה בוחן את הפרמטרים הבאים: מי הם בעלי השליטה בחברה בפועל? מי הם מנהלי החברה? ומי מקבל את ההחלטות בחברה?

יש להבחין בין קבלת החלטות שוטפות ויומיומיות לבין קבלת החלטות כלליות ואסטרטגיות, כאשר החלטות יום-יומיות אינן בהכרח “טכניות” במהותן, ולעתים דווקא הן מבססות את הניהול השוטף המתווה את דרך פעולתה של החברה, שגם הוא חלק ממבחן השליטה והניהול.

יישום מבחן השליטה – אם מס הכנסה קובע שהשליטה והניהול הם מישראל, ה- LLC הופכת להיות חברה ישראלית רגילה ועליה לפתוח תיק בישראל ולנהל ספרים כמו חברה ישראלית.

בדרך כלל בנדל”ן בארצות הברית השליטה והניהול אינם בישראל. אך חשוב להכיר שגם בנדל”ן מס הכנסה לעיתים טוען לשליטה וניהול בישראל בנסיבות מסוימות.

**לסיכום **

1. אדם עם הכנסות גבוהות אשר לא משתמש בכספי רווחים הגיוני שירצה לאטום את ה-LLC ולשלם מס דיבידנד ביום שירצה למשוך את הכסף.

2. שימו לב – מס הכנסה יכול לעקוף אותנו ולכפות עלינו לחלק דיבידנד למרות שלא משכנו את הכסף בטענה של חנ”ז או שליטה וניהול.

3. גובה המס המשולם בחו”ל – ככל ששילמנו יותר מיסים בחו”ל ותוספת המס בישראל קטנה יהיה לנו כדאי יותר להשקיף את החברה.

עד כאן להיום. מקווה שהכול ברור. אם לא – מוזמנים תמיד להגיב ולשאול.

ביומיים הבאים נצלול לעומקן של סוגיות מעניינות ונבין איך להימנע מטעויות נפוצות, וכיצד ניתן להשקיע בנדל”ן מכספי חברה בע”מ.

את התגובות המקוריות לפוסט ניתן לקרוא בתחתית דף הפוסט הנוכחי באתר או בקישור לפוסט בפייסבוק וכמובן שאתם מוזמנים להצטרף לדיון

Responses