שוקלים משכנתא ל-15 שנה? יתרונות וחסרונות

שיעורי הריבית בשפל שיא? כנראה תחשוב על למחזר משכנתא כדי לחסוך כסף. אם יש לך כרגע הלוואה ל-30 שנה, ייתכן שיהיה לך בעיה להחליט אם עליך למחזר משכנתא ל-15 שנה או להתמיד בטווח של 30 שנה.

מעבר למשכנתא ל-15 שנים יאפשר לכם לפרוע את ביתכם מהר יותר ולחסוך יותר כסף בריבית. אבל מימון מחדש להלוואה לטווח קצר יותר עשוי להעלות את תשלומי המשכנתא החודשיים שלך ולהקשות לעמוד בהם.

מהי משכנתא בריבית קבועה ל-15 שנה?

משכנתא בריבית קבועה ל-15 שנה היא משכנתא בה נוטל ההלוואה מחזיר אותה במשך 15 שנים בריבית קבועה. המשמעות היא שהריבית על ההלוואה המקורית לא תשתנה לאורך כל מהלך ההלוואה. הלוואות בריבית קבועה נחשקות יותר עבור חלק מהמוכרים מכיוון שהם לא צריכים לדאוג לאיזה כיוון תלך ריביות בעתיד.

מהי משכנתא טובה ל-15 שנה בריבית קבועה?

התשובה תלויה ביום, אם כי התעריפים נוטים לנוע באופן רחב על פני שבועות ומושפעים ממספר גורמי מאקרו. לדוגמה, התעריף שאתה מקבל מושפע מדרוג האשראי שלך, גובה ההלוואה, רמת ההכנסה שלך, כמה מקדמה אתה מעמיד ועוד.

כדי לעזור לך לקבוע איזו תקופת הלוואה היא הטובה ביותר עבורך, הנה היתרונות והחסרונות העיקריים של משכנתאות ל-15 שנים.

יתרונות של מעבר למשכנתא ל-15 שנים:

תחסוך הרבה בריבית

מעבר למשכנתא ל-15 שנה עשוי לחסוך לכם עשרות אלפי דולרים. מכיוון שתקופת ההחזר קצרה בהרבה מהלוואה ל-30 שנה, יש פחות זמן לצבור ריבית, מה שיוזיל את סך עלויות המשכנתא שלך.

מימון מחדש להלוואה ל-15 שנה גם יכול להפחית את הריבית שלכם בצורה משמעותית. מלווים יכולים להציע שיעורים טובים יותר על הלוואות לטווח קצר מכיוון שהן פחות מסוכנות. התעריף למשכנתאות ל-15 שנה נמוך בדרך כלל בין 0.25% ל-1% מהשיעור של הלוואות ל-30 שנה.

אם ציון האשראי שלך השתפר או שהריבית ירדה מאז שנטלת את ההלוואה שלך, אתה יכול לראות ירידה גדולה עוד יותר בריבית שלך. אם רכשת את ביתך ב-2018 או 2019 כאשר הריבית של משכנתאות ל-30 שנה נעה סביב 4%, תוכל לגלח מעל 1.5% מהריבית על ידי מימון מחדש.

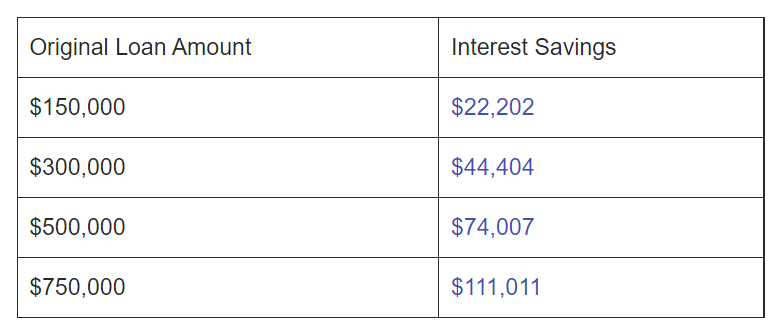

כדי לקבל מושג על החיסכון שאתה יכול לחוות על ידי מימון מחדש בסביבת ריבית נמוכה זו, עיין בטבלה למטה:

תרשים המבוסס על משכנתא ל-30 שנה שנלקחה ב-2018 בריבית של 4% וממומנת מחדש להלוואה ל-15 שנה בשיעור של 2.38%

אתה תבנה הון עצמי ותשלם את הבית שלך מהר יותר

מכיוון שלמשכנתאות ל-15 שנה יש ריביות נמוכות יותר ותשלומים חודשיים גדולים יותר, הן מאפשרות לך לבנות הון עצמי מהר יותר. אם אתה צריך את הכסף הזה בעתיד כדי לשפץ את הבית שלך או לעבור תקופה של אבטלה, אתה יכול לנצל אותו באמצעות הלוואת הון עצמי לבית.

מכיוון שאתה יכול לפדות את ההון העצמי שלך, הלוואות ל-15 שנים הן כמו חשבונות חיסכון כפויים. אם אתה תמיד משלם את החשבונות שלך בזמן אבל נאבק בחיסכון, מעבר למשכנתא ל-15 שנים יכול לעזור לך.

יתרון נוסף של מימון מחדש הוא שתוכלו לשלם את הבית שלכם לפני המועד. אנשים רבים מגלים שבעלות על ביתם באופן מוחלט מעניקה להם שקט נפשי עצום, כי הם יודעים שתמיד תהיה להם קורת גג מעל הראש.

הלוואות לחמש עשרה שנים הן גם בחירה טובה עבור אנשים שמתקרבים לגיל פרישה. אם אין לך משכנתא, יהיה הרבה יותר קל לחיות מהכנסה קבועה.

חסרונות של מעבר למשכנתא ל-15 שנים:

ייתכן שיש לך תשלומי משכנתא גבוהים יותר

מכיוון שהן מוחזרות בלוח זמנים קצר יותר, להלוואות ל-15 שנים יש לרוב תשלומים חודשיים גבוהים יותר. זה עלול להקשות על העמדת המשכנתא שלך, במיוחד אם יש לך אובדן הכנסה בלתי צפוי.

הפעל את המספרים במחשבון משכנתא כדי לוודא שהתשלום החדש שלך לא ימתח את התקציב שלך. ככלל, אסור להוציא יותר מ-30% מההכנסה על דיור. כדאי שתהיה לך גם קרן חירום שתוכל להשתמש בה כדי לכסות את המשכנתא שלך אם תאבד את מקום עבודתך.

יהיה לך פחות כסף להשקיע

הוצאה גדולה על המשכנתא שלך מדי חודש פירושה שיהיה לך פחות כסף להשקיע בהשקעות עם תשואה גבוהה. בתים עולים בשיעור של פחות מ-4% בשנה, בעוד שהשקעה בבורסה מניבה תשואה שנתית ממוצעת של 7%. למרות שמעבר למשכנתא ל-15 שנה היא דרך מצוינת להכריח את עצמך לחסוך, הכסף שלך יגדל יותר אם תשקיע אותו במקום.

האם יש טעם לעבור למשכנתא ל-15 שנה?

לפני שאתם עוברים למשכנתא ל-15 שנה, חשוב לוודא שסך החיסכון בריבית יעלה על העלויות. מכיוון שהמימון מחדש כרוך בנטילת משכנתא חדשה שתחליף את הישנה שלך, תצטרך לשלם עלויות סגירה, שנעות בדרך כלל בין 2% ל-5% מיתרת המשכנתא שלך.

מומחים אומרים שמימון מחדש שווה את זה אם ריבית המשכנתא החדשה שלך נמוכה ב-1% לפחות. עם זאת, אם אתם מתכננים לעבור דירה בעתיד הקרוב, אולי עדיף להתאפק. גם אם תקבל ריבית נמוכה משמעותית, זה יכול לקחת כמה חודשים או שנים כדי להחזיר את הכסף שהוצאת על עלויות הסגירה. אתה יכול להשתמש במחשבון כדי לראות אם מימון מחדש יחסוך לך כסף על סמך משך הזמן שאתה הולך להישאר בבית שלך.

האם עדיף לקבל משכנתא ל-15 שנה?

מה עליך לעשות אם אתה קונה בית ולוקח הלוואת רכישה? האם לקבל משכנתא ל-15 שנה או להתמיד בהלוואה מסורתית ל-30 שנה?

אם אתה יכול להרשות לעצמך תשלום משכנתא גבוה יותר מבלי לשים יעדים פיננסיים אחרים כמו השקעה על האש, הלוואה ל-15 שנה עשויה להיות הגיונית עבורך. תחסוך אלפי ריבית ותהיה נקי משכנתא בחצי מהזמן.

אבל גם אם אתה יכול להרשות לעצמך משכנתא ל-15 שנה, יש כמה סיבות טובות לא לבחור בה. מכיוון שלמשכנתאות ל-30 שנה יש תשלומים חודשיים נמוכים יותר, הן מאפשרות ללווים לזכות בסכומי הלוואה גדולים יותר. אם בחירה בהלוואה לטווח ארוך יותר מאפשרת לך לרכוש את בית החלומות שלך, ייתכן שתרגיש שכדאי לשלם ריבית נוספת.

הלוואות לשלושים שנה גם מעניקות לך גמישות פיננסית גדולה יותר. לא תהיה נעול בתשלום משכנתא גדול, כך שיישאר לך יותר כסף בכל חודש לחסוך, להשקיע או לבזבז.

חלופות למשכנתא ל-15 שנים

בצע תשלומי משכנתא נוספים

במקום למחזר את המשכנתא שלך ל-30 שנה, אתה יכול לבצע תשלומים נוספים כדי להוזיל את עלויות הריבית הכוללות שלך. דרך קלה לעשות זאת היא לשלם את המשכנתא שלך דו שבועי במקום חודשי. עד סוף השנה, תשלם תשלום נוסף על משכנתא מבלי לחשוב על זה.

אסטרטגיה זו יכולה גם לחסוך לך אלפים לאורך חיי ההלוואה שלך. לדוגמה, על משכנתא של 250,000$ עם ריבית של 4%, תוכלו לחסוך 28,462$ ולקצר את תקופת ההלוואה שלכם בכמעט 5 שנים רק על ידי מעבר ללוח תשלומים דו-שבועי.

משכנתא ל-20 שנה

אם אינכם יכולים להרשות לעצמכם משכנתא ל-15 שנה אך עדיין רוצים לחסוך בריבית, אולי כדאי לשקול הלוואות ל-20 שנה. יש להם תשלומים חודשיים נמוכים יותר ועדיין מאפשרים לך לפרוע את המשכנתא שלך מוקדם כדי לחסוך כסף.

Responses