השקעה בנדל”ן לעומת השקעה במניות: מה ההבדל?

ישנם הבדלים בסיסיים בכל הנוגע להשקעה בנדל”ן או במניות, אך מידת ההצלחה שלך עם אחד מהם תלויה רבות בתזמון.

מעט מאוד מניות היו מנצחות רכישת נכסים על חוף הים בקליפורניה בשנות ה-70 ומכירה 20 שנה מאוחר יותר, ולמעשה אף רכישת נדל”ן לא הייתה יכולה לנצח את התשואות שהיית מרוויח אילו היית משקיע במניות של מיקרוסופט, אפל, אמזון או וולמארט בתחילת ההיסטוריה של החברות.

אי אפשר לחזות את העיתוי בעת בחירת השקעה. אבל הבנת כל סוג של השקעה היא המפתח לבחירת האסטרטגיה הטובה ביותר כדי לעזור לכסף שלך לצמוח וליצור ביטחון פיננסי.

השקעה בנדל”ן לעומת מניות במבט אחד:

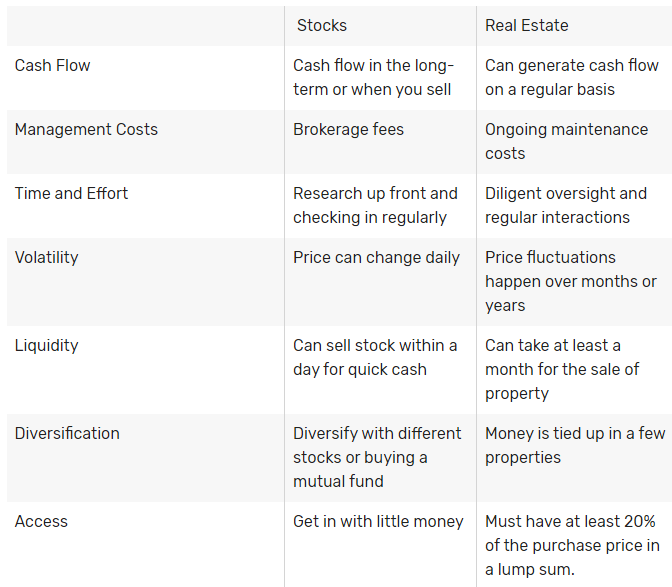

השקעה בנדל”ן לעומת מניות: תזרים מזומנים

כאשר אתה משקיע בנדל”ן, אתה קונה קרקע פיזית או נכס. חלק מהנדל”ן עולה לך כסף בכל חודש שאתה מחזיק בו, כמו חלקת קרקע פנויה שאתה משלם עליה מיסים ואחזקה בזמן ההמתנה למכירה ליזם.

שכירות מנדל”ן יכולה לספק תזרים מזומנים יציב ואמין על בסיס חודש לחודש. חלק מהנדל”ן הוא מניב מזומנים, כמו בניין דירות, בתים להשכרה, מחסנים או קניון שבו אתה משלם הוצאות, שוכרים משלמים שכר דירה, ואת ההפרש אתה שומר כרווח.

תזרים מזומנים מהשקעות במניות אינו זהה לתזרים המזומנים שיגיע מהשכרת נכס שבבעלותך. רוב המזומנים ממניות מגיעים בטווח הארוך כשאתה מוכר. עם זאת, ניתן לשלם למשקיעים בעודם מחזיקים במניות באמצעות דיבידנדים. אתה יכול להשקיע מחדש את הדיבידנדים שלך. אם אתה משתמש במזומן שחברה שולחת לך עבור הבעלות על המניות שלה כדי לקנות יותר מניות, לאורך זמן, אתה אמור להחזיק בהרבה יותר מניות, מה שמזכה אותך בעוד יותר דיבידנדים במזומן.

קל למניה להיות מוערכת ביותר או פחות. לפני ההשקעה, למד את החברה בכללותה, כולל כמה מהרווח שלה משולם כדיבידנד. אם החברה משלמת יותר מ-60% מהרווחים כדיבידנדים, ייתכן שאין לה מספיק תזרים מזומנים כדי לכסות שינויים בלתי צפויים בשוק.

דירקטוריון החברה, שנבחר על ידי בעלי מניות בדיוק כמוך, מחליט כמה מהרווח יושקע מחדש בהרחבה בכל שנה וכמה משולמים כדיבידנדים במזומן.

השקעה בנדל”ן לעומת מניות: עלויות ניהול

נדל”ן יכול לעלות לך כסף מדי חודש אם הנכס אינו מאוכלס. אתה עדיין צריך לשלם מיסים, תחזוקה, שירותים, ביטוח ועוד. אם אתה מוצא את עצמך עם שיעור פנויות גבוה מהרגיל בגלל גורמים שאינם בשליטתך, אתה יכול למעשה להפסיד כסף מדי חודש.

אמנם אתה עשוי לשלם עמלות תיווך או עמלות למנהל קרן נאמנות עבור ניהול השקעות המניות שלך, אך הן קטנות יחסית ממה שהן יכולות להיות עבור, למשל, עלות ניהול בניין דירות או השקעה אחרת בנדל”ן.

שימוש במינוף (חוב) בנדל”ן יכול להיות מובנה בצורה בטוחה הרבה יותר מאשר שימוש בחוב לקניית מניות על ידי מסחר ברווחיות.

השקעה בנדל”ן לעומת מניות: זמן ומאמץ

בהשוואה למניות, נדל”ן דורש הרבה עבודה מעשית. צריך להתמודד עם שיחות טלפון של חצות על נזילות מים בחדר אמבטיה, נזילות גז, אפשרות לתביעה על קרש רע במרפסת ועוד. גם אם תעסיקו מנהל נכסים שיטפל בהשקעות הנדל”ן שלכם, ניהול ההשקעה שלכם עדיין ידרוש מדי פעם פגישות ופיקוח.

כשאתה קונה מניות, אתה קונה חלק מחברה. אם לחברה יש 1,000,000 מניות, ואתה מחזיק ב-10,000 מניות, אתה הבעלים של 1% מהחברה. בניגוד לניהול עסק קטן, בעלות על חלק מעסק באמצעות מניות לא דורשת שום עבודה מצידך, מלבד מחקר בחברה כדי לקבוע אם מדובר בהשקעה נכונה. אתה מרוויח מהתוצאות של החברה אבל לא צריך להגיע לעבודה.

.

השקעה בנדל”ן לעומת מניות: תנודתיות

השקעות נדל”ן היו באופן מסורתי גידור אינפלציה נהדר להגנה מפני הפסד בכוח הקנייה של הדולר. בעוד שנדל”ן יכול לרדת לאורך שנים או עשורים בתחומים מסוימים, רוב המשקיעים שרואים שזה מתחיל לקרות יכולים למכור את ההשקעה שלהם לפני שהם מפסידים כסף.

מחיר המניות יכול לחוות תנודות קיצוניות בטווח הקצר. המניה שלך ב-$40 עשויה להגיע ל-$10 או ל-$80. אם אתה יודע למה אתה בעל מניות של חברה מסוימת, זה לא אמור להפריע לך ולו במעט. אתה יכול להשתמש בהזדמנות לקנות עוד מניות אם אתה חושב שהן זולות מדי, או למכור מניות אם אתה חושב שהן יקרות מדי. ואם אתה מחזיק במניות מוערכות היטב בטווח הארוך, השיאים והשפל האלה מוחלקים לעתים קרובות. אבל אם אתה מקווה להרוויח כסף במהירות, התנודתיות בערך המניה יכולה לפעול נגדך.

ללוות כנגד ההשקעות שלך הרבה יותר קל במניות מאשר בנדל”ן. אם הברוקר שלך אישר לך הלוואת מרווחים, זה קל כמו כתיבת המחאה נגד חשבונך. אם הכסף לא נמצא שם, נוצר חוב כנגד המניות שלך, ואתה משלם עליו ריבית, שהיא בדרך כלל נמוכה למדי.

השקעה בנדל”ן מול מניות:

נזילות

כשמדובר בהשקעה, נזילות היא היכולת להוציא מזומנים מההשקעה שלך בקלות. מניות נזילות הרבה יותר מהשקעות נדל”ן. בשעות השוק הרגילות, אתה יכול למכור את כל הפוזיציה שלך, פעמים רבות, תוך שניות. אולי ייקח כמה ימים לראות את התמורה, אבל אתה יכול לצאת מההשקעה שלך כמעט מתי שתרצה.

כאשר אתה בעל נכס נדל”ן וצריך למכור אותו במזומן, זה יכול לקחת לפחות חודש. ייתכן שיהיה עליך לרשום נדל”ן במשך ימים, שבועות, חודשים, או במקרים קיצוניים, שנים לפני שתמצא קונה. ברגע שאתה מוצא קונה, הנכס שלך נכנס לנאמנות של 30 יום לפחות, שבמהלכן יש בדיקות, חיפושי כותרת, חתימה על מסמכים והעברות כספים בנקאיות שחייבות להתבצע לפני שהנכס מחליף ידיים, ואתה מקבל את כֶּסֶף.

השקעה בנדל”ן מול מניות:

גיוון

גם נדל”ן וגם מניות יכולים לספק רווח פיננסי לטווח ארוך, ולשניהם יש סיכונים. בעת בחירת אסטרטגיית ההשקעה הנכונה עבורך, הדרך הטובה ביותר להתגונן מפני הסיכון תוך ניצול הרווחים הפוטנציאליים היא לגוון ככל שתוכל.

אתה יכול לגוון בקלות עם מניות מאשר עם נדל”ן, במיוחד עם קרנות נאמנות. אתה יכול לקנות מניות בכמה חברות כך שאם אחת תפגע, עדיין תוכל להרוויח כסף על אחרת. קרנות נאמנות בוחרות בקפידה מניות כדי להבטיח שהקרנות מגוונות כראוי.

אלא אם כן יש לך כספים בלתי מוגבלים, כאשר אתה משקיע בנדל”ן, אתה יכול לגוון על ידי בחירה קפדנית של המיקומים וסוגי הנכסים שאתה קונה.

השקעה בנדל”ן לעומת מניות:

גישה

לא צריך סכומי עתק של מזומנים זמינים כדי להתחיל להשקיע בבורסה. עם כמה קרנות נאמנות או מניות בודדות, אתה יכול להשקיע רק 100$ לחודש. יש גם אפליקציות לחיסכון מיקרו המאפשרות לך להתחיל להשקיע בפחות מ- $25.6

נדל”ן דורש הרבה יותר כסף בהשקעה הראשונית שלך, כמו גם את עלויות התחזוקה והשיפורים. הצמיחה בפופולריות של נאמנויות להשקעות נדל”ן (REIT) מאפשרת ליותר אנשים לאגד את כספם לרכישת נדל”ן.

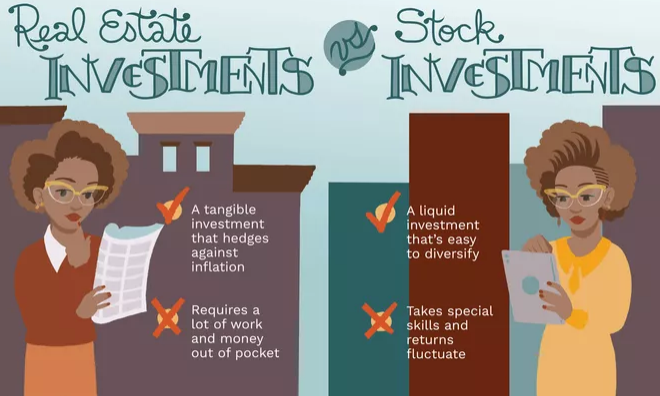

השקעה בנדל”ן מעניקה לך את היתרון של נכס מוחשי שיכול לייצר הכנסה והגנה מפני אינפלציה.

נדל”ן מצריך השקעה מתמשכת בזמן, מאמץ ומזומנים, וערכו האמיתי משתנה רק לעתים רחוקות לאורך זמן.

מניות הן השקעות נזילות ביותר שיכולות גם לבנות עושר לטווח ארוך וגם לספק הכנסה באמצעות דיבידנדים.

השקעות בשוק המניות חוות לעיתים קרובות תנודתיות לטווח קצר שעלולה להוביל להחלטות רגשיות לקנות או למכור בזמנים לא נכונים.

לחצו לקבלת עזרה במציאת ההשקעות והנכסים המתאימים לכם.

Responses