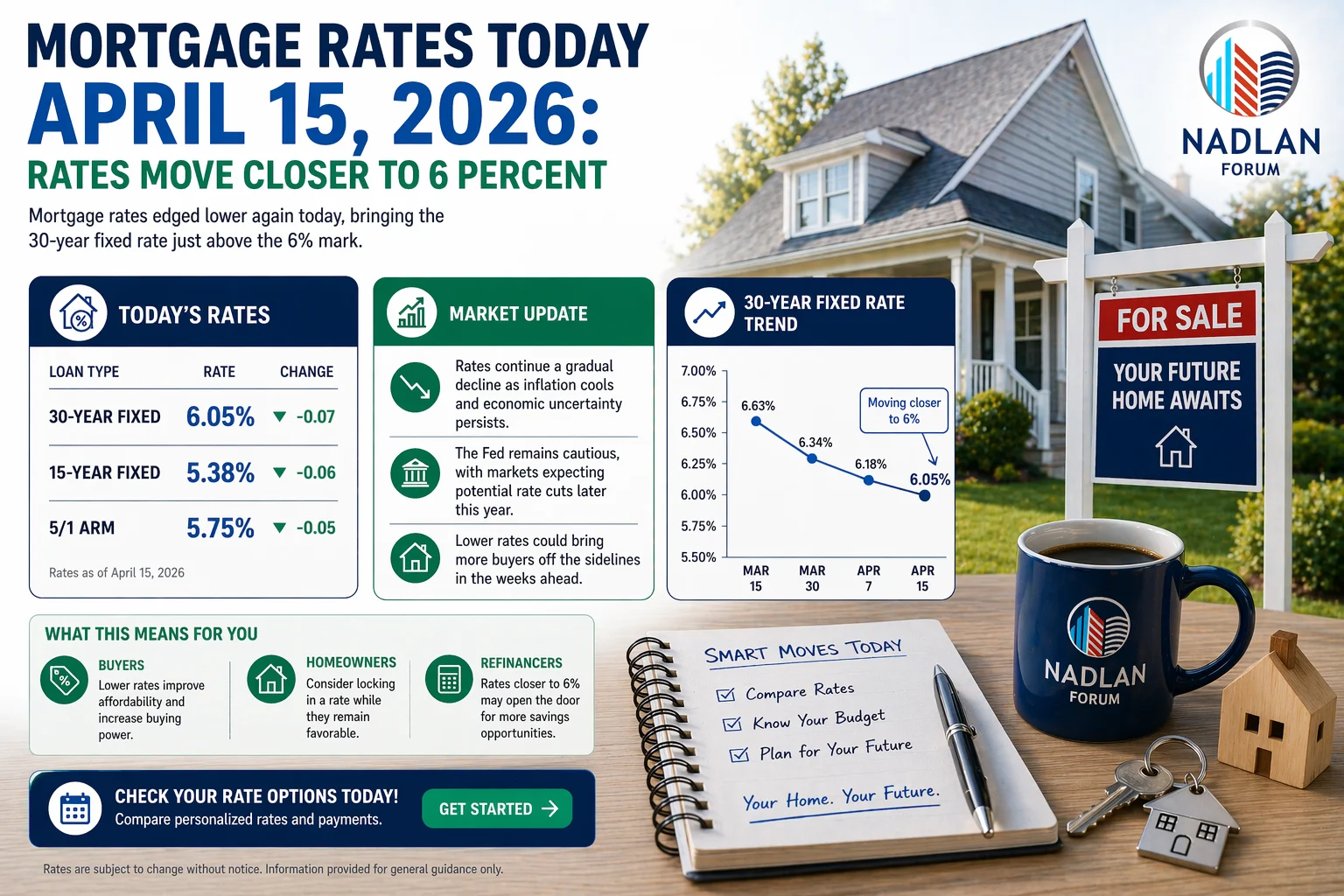

מימון בקטנה

#יזםהשבוע יפעת שטייר #פוסט5

היום אני רוצה לגעת בכמה נקודות גם בנושא (הכאוב במיוחד בחודשים האחרונים) של המימון.

אני לא מתכוננת לעסוק במושגי יסוד, או לסקור אפשרויות או להעמיק בו, אלא יותר להאיר כל מיני נקודות שבהן אני נתקלתי במהלך הדרך, בתקווה שאולי יקצרו דרך, יחסכו טעויות או יחסכו עלויות למישהו. הדגשים האחרונים יתייחסו ספציפית להלוואות בנייה.

נתחיל מהמאד בסיסי וטריוויאלי: שופינג – בהתחלה זה לוקח לא מעט זמן ואנרגיות ולפעמים זה אפילו מבלבל. אבל מאד חשוב לא לוותר, לבדוק כמה שיותר אופציות ולמצוא את זו שהכי מתאימה לנו לפרויקט, תוך ששמים לב גם לכל הפרטים והעלויות שמתחבאות ב”אותיות הקטנות”. (כמובן, ככל שצוברים ניסיון ומבססים מערכות יחסים עם הברוקרים/ מלווים, זה נהייה הרבה יותר פשוט).

זמן הוא כסף – יש לנדרים שייתנו לנו ריבית קצת יותר טובה, אבל יוציאו לנו את הנשמה בבירוקרטיות וניירת ובדיקות וחתימות (למשל finance of America). בזמן הזה, שמרחיק את הסגירה, ריביות יכולות להשתנות, אנחנו עלולים לפספס את העסקה ולא פחות חשוב, נבזבז המון זמן ואנרגיות בהתעסקות עם הפרוצדורות האלה ע”ח קידום עסקאות חדשות. בשבילי- עדיף לשלם כמה עשיריות יותר ולתקתק את ההלוואה.

חישוב עלויות נלוות– לפעמים המלווה ייתן לנו ריבית קצת יותר טובה, אבל ייקח עלויות סגירה וטיפול הרבה יותר גבוהות (למשל, 2000$ על בדיקת רקע, יותר נקודות אורוג’יניישן וכו’); לחילופין, יש מלווים שייקחו עלויות תפעול יותר גבוהות, לדוגמא, בהלוואות שיפוץ/ בנייה סכום גבוה על כל משיכה או על כל אינספקשן. ככה, לפעמים הריבית השנתית תהייה קצת יותר נמוכה, אבל העלות הכוללת של ההלוואה יותר גבוהה**

** רוצה לחדד כדי לא להטעות. ראו שני סעיפים הבאים:

הלוואה ט”א (רכישה, REFI)– העלויות הרלוונטיות הן העלויות הנלוות לסגירת ההלוואה, שהשונות ביניהן יכולה להיות כאמור מאד גבוהה. אבל, הן הופכות שוליות ככל שמשך הזמן שנחזיק את ההלוואה ארוך יותר או (למעט כל מה שמחושב בנקודות-points) ככל סכום ההלוואה גבוה יותר. צריך למצוא את נקודת האיזון, לשקול לעומת מספר השנים שאנחנו מניחים שנחזיק את ההלוואה ולקבל החלטה מושכלת מה יותר כלכלי לנו.

הלוואת שיפוץ/ בנייה (ט”ק) – בהלוואות מסוג זה, שבד”כ הן עד שנה– בעצם כל העלויות הנלוות (סגירה ותפעול) מועמסות על שנה אחת בלבד, כך שהדרך הכי נכונה להשוות בין הלוואות במקרה הזה הוא לבדוק את העלות השנתית הכוללת של הלוואה (שכוללת את עלות הריבית השנתית +כלל העלויות הנלוות), ולגזור ממנה את הריבית השנתית האפקטיבית.

יכולה לספר, שבזמן האחרון לקחנו 2 הלוואות בנייה על אותו סכום – אחת עם תשלום חודשי קבוע ואחת בתשלום רק על הכסף שנמשך, כשהריבית הנקובה שלה גבוהה יותר ב-5%. למרות ההפרש הגדול, עלות ההלוואה השנתית הכוללת יצאה לנו כמעט זהה לחלוטין בשתיהן (בגלל מבנה המשיכות של הפרויקט והעלויות הנלוות השונות אצל המלווים האלה).

עלויות נלוות וסגירה לשים לב/ לקחת בחשבון – בהלוואת ט”א, לזכור שהסכום “ביד” בפועל הוא לא סכום ההלוואה שאושרה, אלא אותו סכום פחות ההוצאות הנ”ל (יכול גם להגיע להפרש של יותר מ 10% בהלוואות קטנות). בהלוואת שיפוץ/ בנייה, זה אמנם משתנה ממלווה למלווה ועדיין, מהניסיון שלנו, הרב יעדיפו להיות בשליטה ושסכום ההלוואה יופנה ישירות לבנייה, כך שאת העלויות הללו נצטרך להוציא מהכיס במועד הסגירה. צריך לזכור לקחת בחשבון את הסכום הזה, בתכנון ההון העצמי הנדרש לפרויקט.

חברת גבייה (SERVICER)- במקרים שבהם המלווה מעביר את הגבייה לSERVICER, ממליצה לבדוק אותם כל הזמן: שכל פרטי ההלוואה אצלם מדויקים, ובמיוחד שהם אכן משלמים (בהנחה שאלו תנאי ההלוואה) את המיסים והביטוח. (אצלי ב-REFI של FOA, ההלוואה עברה דרך 2 חברות עד שהתחילה גבייה שוטפת, הפרטים מול העירייה לא התעדכנו ואם לא הייתי עוקבת ומנג’סת, המיסים לא היו משולמים).

הבטחתי דגשים על הלוואות בנייה:

עולם שלם: כשעשינו את השופינג הראשוני להלוואות הבנייה, גילינו שונות מאד גבוהה בין ההלוואות שהציעו לנו. בין השאר: הלוואת בלון בריבית קבועה, המשולמת בהחזר חודשי קבוע החל מסגירת ההלוואה; הלוואות בריבית קבועה, שמשולמת רק על ה- draws (סכום הכסף שנמשך בפועל), שהגיעו בטווחי ריביות שהפערים ביניהם היו ממש גדולים; ריבית משתנה לאורך השנה: מתחילה נמוך ועולה בחצי נקודה כל חודש עד סוף תקופת ההלוואה (על סכום הכסף שנמשך בפועל). ועוד…

חשוב להכין סימולציות כדי להשוות ביניהן (כולל עלויות נלוות של כל 1 ובהתייחס ל draw schedule השונים כמובן), ולבצע התאמה מיטבית לפרויקט הנתון.

בחירת לנדר מתאים- תובנה ממש מתוך ניסיון נוכחי שלנו. מעבר לגובה הריבית, יש משמעות גדולה לגישה של המלווה בעבודה מול הקבלנים. ממליצה לבחור במלווה שחי את התחום, ושבהגדרה מוכן לעבודה בשיתוף פעולה, ובמידת הצורך וההיגיון בגמישות, אל מול ה- DRAW SCHEDULE שהוגדר. שוב, לפעמים עדיף לשלם מעט יותר אבל להרוויח שביעות רצון/ שקט תעשייתי מצד הקבלן ושקט נפשי עבורנו.

אישור סופי וסגירת ההלוואה – מרבית הלנדרים איתם אנחנו עמדנו בקשר אישרו סופית וסגרו את ההלוואה רק אחרי קבלת אישורי הבנייה בפועל מהעירייה. מרביתם הגדירו משיכה ראשונה רק אחרי יציקת היסודות. (כמובן שכל מלווה והתנאים שלו). שוב, אם אלו תנאי ההלוואה שלנו, אומר שצריכים לדאוג למספיק הון עצמי שיביא אותנו לשלב הזה.

משיכות – לא כל המלווים שולחים אינספקטור לאשר כל משיכה, חלקם מסתפקים בתמונות בסיום כל שלב ובאינספקשנים של העירייה בשלבים הרלוונטיים. במקרה כזה, שווה לשקול להכניס אינספקטור מטעמינו (לפחות לחלק מהשלבים).

ולסיום- השוק מלא בברוקרים ובמלווים; אופציות המימון הן כמעט אינסופיות.

ברוקר טוב יכול להפוך להיות חלק מהצוות המקצועי ההקפי שלנו, לעזור במציאת פתרונות מותאמי פרויקט ותקופה ולקצר לוחות זמנים.

עד כאן, באמת בנגיעות, המטרה שלי היתה להתייחס לעניינים ה”קטנים”/ “טכניים”, שיכולים לעשות הבדל. מקווה שהועלתי למישהו.

אשמח לענות על שאלות ולהמליץ על ברוקרים ומלווים בפרטי.

מחר פוסט אחרון על מכפיל הכוח שהקפיץ אותנו לשלב היזמות.

נתראה 😊

Responses