יניב ברלינר – פוסט 2 #יזםהשבוע מתי הזמן הכי טוב להיכנס לשוק? כמובן שהתשובה…

יניב ברלינר – פוסט 2 #יזםהשבוע

מתי הזמן הכי טוב להיכנס לשוק? כמובן שהתשובה היא אתמול. או לפני שנה או לפני 10 שנים.

נכון, יש משברים גדולים מאוד לעיתים רחוקות ולהיכנס רגע לפני המשבר הגדול זה מאוד לא נעים. אפשר להגיד שאם נכנסת רגע לפני באמת לא נעים.

יש גם משברים “רגילים” מדי פעם שבהם השוק מתקן את עצמו במחזוריות. תיקון של עד 30% עוד נחשב נורמלי.

אם נתייחס לכל הנתונים האלו אז אולי בכלל לא כדאי להיכנס? אין שום יכולת חיזוי לדעת מתי יתרחש המשבר הבא ולבטח לא לדעת מתי תתרחש המפולת האימתנית הבאה כפי שקרה ב- 2008 וב- 1929. אז הדבר הכי בטוח זה להישאר בחוץ, לא לעשות כלום, לקוות שביטוח לאומי עדיין יהיה פעיל בעוד 30 שנה ושקרן הפנסייה תפריש לך כל חודש את מה שהפקדת כל השנים. תכלס, אני חושב שהסיכוי הוא די נמוך. לסמוך על מישהו אחר שישלם לך כל חודש עוד 20-30 שנה באמת לא רלוונטי.

אז מה עושים? בוחנים את ההזדמנויות ואת ה- worse case scenario ולוקחים החלטה.

הדרך הכי פשוטה היא ע”י דוגמא ואקח כמובן את הדוגמא שלי:

בשנת 2010 רכשתי את הנכס שלי ביקנעם עלית בכינוס נכסים. מחיר הנכס היה 545,000 ₪. התהליך של רכישה בכינוס נכסים זה חוויה יוצאת מהכלל אבל על כך בפעם אחרת. המצב היה בדיוק כמו היום: האם יש בועה? האם תיקון הולך לקרות בקרוב? האם אני לא “קופץ מעל הפופיק?” במבט לאחור כמובן שאפשר לפרוץ בצחוק. רוב הסיכויים שעוד 10 שנים מהיום מי שיסתכל על רכישות שעשה בשנת 2019 יגיד בדיוק אותו הדבר.

חישבתי את התסריט הגרוע ביותר: השוק נופל ב-30% ואין לי יכולת למכור את הבית כי השוק מת. במקרה כזה 3 שנים של דמי שכירות היו הולכים לאיבוד על נפילת שווי הבית. גם אם אשכיר את הנכס ב- 2000 ₪ לחודש (ולא ב- 3000 ₪ כפי שציפיתי) עדיין אני יכול לעמוד בכל התשלומים לבנק ובכל מקרה לאחר 15 שנה הנכס שלי.

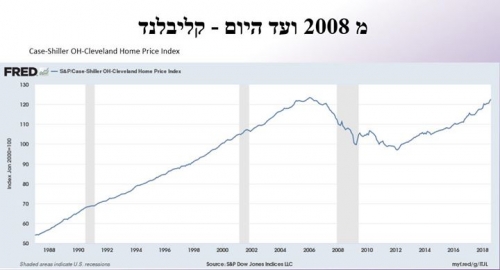

איך זה מתקשר לארה”ב? בדיוק אותו הדבר. המחירים עלו ועדיין ממשיכים לעלות בקליבלנד. האם מאוחר מדי להיכנס? ממש לא. אין שום דרך לחזות תיקונים ואני רוכש את הנכסים שלי מתוך ידיעה שעלול להתרחש תיקון בטווח של מספר שנים ואין לי בעיה עם זה. להיפך, תהיה הזדמנות לרכוש נכסים נוספים בזול.

אני זוכר שרציתי לקנות נכסים בנשר, המחיר היה 290 אלף ₪. לא פעלתי ותוך מספר חודשים המחירים עלו ל 330 אלף ₪. ויתרתי ואמרתי לעצמי שמאוחר מדי. טעות. בהערת אגב, תמיד אנחנו זוכרים טוב יותר את הטעויות שלנו מאשר ההצלחות.

מוסר השכל – הזמן הטוב ביותר להיכנס לשוק הוא תמיד עכשיו. בזהירות – כן. לאט – גם טוב. אבל להיכנס ולפעול.

הערה אחת קטנה – אם את/ה משקיע שבונה על מינוף מאוד גבוה אז כן להיזהר. תמיד לעשות את התחשיב כמה זמן אני יכול לשרוד בלי דמ”ש עד שהבנק ידרוש את החוב שלו. רוב האנשים שנפלו במשבר של 2008 היו אלו שלקחו מינופים גבוהים ולא היו מסוגלים לעמוד בהחזרי המשכנתאות. זהירות עם המינוף. מינוף זה דבר מצויין אבל לא לשכוח לעשות תחשיב ניהול סיכונים מראש.

יום טוב לכולם!

את התגובות המקוריות לפוסט ניתן לקרוא בתחתית דף הפוסט הנוכחי באתר או בקישור לפוסט בפייסבוק וכמובן שאתם מוזמנים להצטרף לדיון

David Muharer

יפה כתבת

שיו.. העכבר שם טחן 100 דולר!