ניכוי מס במקור בעת מכירת נכס נדל”ן בידי משקיע שאינו אזרח ארה”ב (“FIRPTA”)

#יזם השבוע – פוסט מספר 5

שלום רב חברים יקרים,

הנושא שארצה לתת עליו דגש היום הוא נושא חשוב שכמעט כל משקיע זר בארה”ב נתקל בו במהלך ההשקעה בארה”ב והוא חובת ביצוע ניכוי מס במקור בעת מכירת נכס נדל”ן המוחזק ע”י משקיע שאינו אזרח אמריקאי.

ניכוי מס במקור הוא מנגנון פשוט ויעיל שנועד להבטיח את גביית המס בידי המדינה ממשקיע זר הפועל באותה מדינה. ההיגיון מאחורי המנגנון אומר כי מאחר וקשה מאוד לבצע אכיפת מס על מי שאינו תושב המדינה בה הופקה ההכנסה עדיף יהיה לנכות את מקסימום המס העשוי לחול עליו ובכך לבצע “היפוך אינטרסים” לצורך גביית מס אמת, כלומר ברגע שנוכה יותר מס ממה שהמשקיע צפוי לשלם בפועל על הכנסתו למשקיע יהיה אינטרס להגיש בסוף שנה את הדיווחים אודות העסקה ובכך לחשב מס אמת סופי ומוחלט.

אם המשקיע יבחר שלא להגיש את הדוח ולהצהיר אז יפסיד כסף שמגיע לו, כך שבכל מקרה המדינה בה הופקה ההכנסה לא תיפגע.

בתור משקיעי נדל”ן בארה”ב, אתם חייבים לקחת את הנושא הזה בחשבון מבחינת תזרים המזומנים שלכם ולהבין כי יכול לקחת זמן ממועד המכירה ועד מועד קבלת כלל כספי התמורה המגיעים לכם.

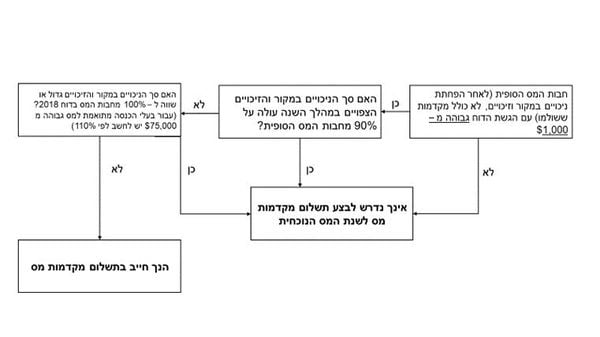

שיעור ניכוי המס במקור בהתאם ל FIRPTA הינו 15% מהתמורה המשולמת בעת מכירת נכס נדל”ן, או 10% מתמורה המשולמת בעת מכירת זכות בשותפות המשקיעה בנכסי נדל”ן.

ניכוי המס במקור הוא למעשה מקדמת מס, זו כמובן לא חבות המס הסופית החלה על המשקיע וכל כסף ששילם בעודף יקבל חזרה עם הגשת דוח מס לשנה זו.

מנסיוני, בשנים עברו הייתה אי בהירות בחברות הטייטל לגבי מתי ואיך צריך לבצע את ניכוי המס במקור הזה, אך בשנים האחרונות אני נתקל ביותר ויותר מקרים שבהם חברות הטייטל יודעות להבין וליישם את החוק והתנאים ומבצעות את ניכוי המס במקור.

הדוגמא הכי מובהקת לכך היא במקרה של משקיע באמצעות LLC שקופה בבעלות יחיד שבעבר היה “חומק מתחת לרדאר” ובתור גוף אמריקאי היה “מבלבל” את חברת הטייטל ונמנע מהניכוי. בשנה האחרונה אני מקבל יותר ויותר פניות ממשקיעים שמצויים בשלבי חתימת החוזה וחברת הטייטל מתעקשת לבצע בשמם את הניכוי, למרות שבמקרים קודמים כאשר מימשו נכסים לא נתקלו בדרישה דומה. מרבית חברות הטייטל בארה”ב מבינות ומיישמות יותר טוב את החוק בעניין זה ומבצעות את ניכוי המס במקור כפי שנדרש.

שימו לב (!) חובת ביצוע ניכוי המס במקור בפועל חלה על רוכש נכס נדל”ן ממשקיע שאינו אזרח אמריקאי (או זכות בשותפות המחזיקה בנכסי נדל”ן משותף שאינו אזרח אמריקאי) ויש לבצע את הניכוי הנדרש תוך 30 יום ממועד ביצוע העסקה.

נתקלתי כבר בכמה מקרים בהם חברת הטייטל דיווחה על העסקה וניכתה את המס באיחור, לאחר מכן המשקיע שרכש את הנכס נאלץ להתמודד עם קנסות שקשה עד בלתי אפשרי לבטל. עשו לעצמכם טובה וכאשר אתם רוכשים נכס ממשקיע זר ורואים בטופס ה 1-HUD שחלק מהתמורה מועברת כניכוי מס בשל FIRPTA אנא ודאו עם חברת הטייטל שכל המהלך יבוצע בזמן ולא יאוחר מ 30 יום ממועד עריכת החוזה.

בצד המוכר, על מנת להקל על אופן קבלת כספי המס העודפים ששולמו עבורכם במועד ביצוע העסקה יש לוודא שחברת הטייטל מדווחת את הטפסים על שמכם הפרטי, תוך ציון מספר ה ITIN שלכם (במידה וקיים – מומלץ מאוד לוודא שיש לכם ITIN לפני ביצוע העסקה). נתקלתי כבר במקרים בהם חברת הטייטל הפיקה טפסים על שם ה – LLC במקום להפיק את הטפסים על שם הבעלים ב LLC, או מקרים בהם בני זוג החזיקו יחד בנכס והפיקו להם טופס משותף במקום להפיק לכל אחד מהם את הטופס האישי שלו.

במקרים כאלה בסוף ככל הנראה תקבלו את מה שמגיע לכם, אבל התהליך עשוי לקחת זמן ממושך יותר ולהצריך שיחות ומכתבים עם ה IRS על מנת לשכנע כי אתם האדם העומד מאחורי ה LLC או לשכנע שכל אחד מבני הזוג זכאי לחלק יחסי בתמורה שהועברה ל IRS ודווחה בטופס המשותף.

האם ניכוי מס בשל FIRPTA מבוצע בעת מכירת נכס נדל”ן ע”י LLC בבעלותם של שני משקיעים זרים או יותר?

ככל שאתם מתנהלים כ LLC בבעלות של שני משקיעים או יותר לא יהיה צורך לבצע את ניכוי המס במקור כאשר ה LLC הוא המוכר מאחר וה LLC הינו שותפות המדווחת כיישות אמריקאית (“US PERSON”).

אגב, במקרה כזה ה – LLC מחויב לנכות מס במקור באופן שנתי בגין רווחי השותפים הזרים המחזיקים ב LLC בהתאם לשיעורי המס המקסימליים החלים על הכנסתם של המשקיעים הזרים מה – LLC.

זהו להפעם, מקווה שנהניתם לקרוא והצלחתי לעשות לכם קצת סדר בעניין זה שחוזר על עצמו ואני רואה שנשאלות עליו לא מעט שאלות מצד משקיעים.

חשוב להבין ולהדגיש כי ניכוי המס במקור המבוצע בהתאם להוראות ה FIRPTA אינו מס סופי, אלא מקדמת מס. המס הסופי שלכם בארה”ב יחושב עם הגשת דוח המס השנתי שלכם בארה”ב שלאחריו תקבלו את המס ששילמתם בעודף חזרה.

האמור אינו מובא כתחליף לקבלת יעוץ מקצועי של רואה חשבון והוא מהווה מידע כללי בלבד, אשר אינו מהווה ייעוץ מקצועי מחייב ואין להסתמך עליו בכל צורה שהיא. כל פעולה שנעשית ע”פ המידע והפרטים האמורים בפוסט זה הינה על אחריות המשתמש בלבד. מטרת הפוסט הינה לסייע למשתמשים להרחיב את בסיס הידע האישי שלהם בלבד ולאפשר להם לדעת יותר, בטרם הם פונים אל רואה חשבון או כל מומחה אחר.

Responses