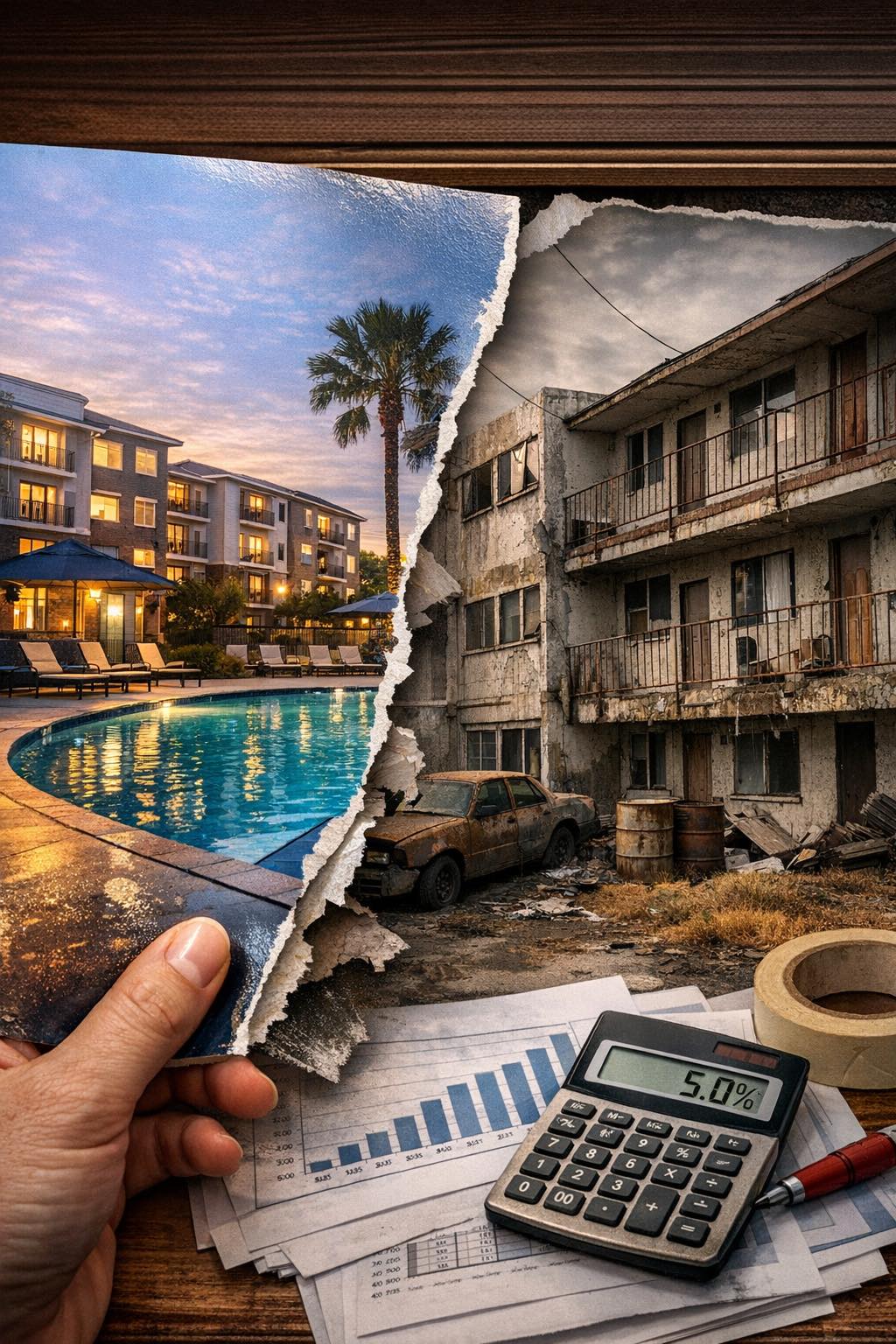

משבר כלכלי, הארד מאני ומה שבינהים. אחת לכמה שנים הכלכלה העולמית בכלל והאמריקאית בפרט,…

משבר כלכלי, הארד מאני ומה שבינהים.

אחת לכמה שנים הכלכלה העולמית בכלל והאמריקאית בפרט, נכנסת למיתון ולמשבר כלכלי ששוחף ושוטף איתו את העולם הפיננסי בכלל ואת שוק הנדל”ן בפרט. אם רק ידענו לחזות את המשבר הכלכלי הבא, סביר להניח, שהיינו מכינים את עצמנו מראש ומשלשלים לכיסנו מליוני דולרים בזמן אמת. אתם בטח שואלים, איך עניין המשבר הכלכלי מתקשר להארד מאני? ובכן, ההיסטוריה מלמדת כי בתחילתו של משבר כלכלי שכזה, הציבור נוהג להוציא את כפסו מהשוק הפיננסי (בנקים אג”ח וכיו”ב), ולכן הבנקים לא מאשרים ואין ביכולתם לאשר הלוואות, כיוון שהציבור משך משך את כספו מהגופים הפיננסים וזאת עד להתבהרות המצב והבנה “לאן המשבר הזה הולך”. כפי שקרה בפועל במשבר הכלכלי של 2008. במשבר המדובר, הבנקים הדקו את חגורת ההלוואה והמשכנתאות עד שנת 2010 (שנתיים בפועל). דבר שגרם להאטה גדולה בשוק הנדל”ן כיוון, שלא ניתן לרכוש נדל”ן מבלי למשוך משכנתא מהבנק. אם כך היה, אז איך בכל זאת אנשים רבים הצליחו לרכוש נדל”ן באותם שנים? חלק מהמשקיעים רכשו את הנדל”ן במזומן וחלקם עם הלוואות הארד מאני. איך קרה מצב שהארד מאני לנדרים היו מוכנים לקחת את הסיכון ולתת הלוואות? ובכן, שאלה זו מתחלקת לשתי קבוצות משקיעים. האחת, משקיעים מסויימים הסכימו לשלם ריביות גבוהות במיוחד (בסביבות ה-18% ריבית שנתית לא כולל נקודות) (נקודות=מחיר הקמת מסגרת ההלוואה). הארד מאני לנדרים, הבינו שלאור העובדה שבנקים הדקו את החגורות ולא מאשרים הלוואות, יש באפשרותם להעלות את מחירי הריבית בצורה “מופרעת ורצחנית” בשל ה”מונופול” והווקום שנוצר בשוק המשכנתאות ה”קונבנציונאליות” (משכנתא קונבנציונאלית=משכנתת נדל”ן רגילה). החלק השני של האוכלוסיה שקיבלו הלוואות הארד מאני, הם אלה שהיו להם קשרים מוקדמים, ועסקאות קודמות עם הארד מאני לנדרים. אלה שהיו להם קשרים קודמים עם הלנדרים זכו במקרים מסויימים, להשאיר את מחירי הריבית שקדמו למשבר הכלכלי (בעלות של 12% ריבית שנתית לא כוללל נקודות), דבר שבפועל גרם לעסקאות הנדל”ן שלהם להיות משתלמת הרבה יותר. יצוין, כי חלק לא מבוטל של הארד מאני לנדרים לא שרדו את אותו משבר כלכלי, כך ששווה לנסות ליצור קשרים עם מספר לנדרים ו/או ברוקרים במקביל, בכדי להשאיר יותר אופציות על השוחן למקרה של משבר כלכלי והאטה של מימון בתחום הנדל”ן.

המלצתי היא: גם אם אינכם זקוקים להארד מאני, שווה לקחת אפילו לתקופה קצרה (של חודש-חודשיים) רק בכדי לקיים מערכת יחסים עם לנדר. בהקשר זה אציין כי אם החלטתם לקחת הארד מאני כדי ליצור מערכת יחסים שכזו, שימו לב שאינכם נעולים בפריפיי פנלטי, ושעלויות הסגירה נמוכות, כמובן.

את התגובות המקוריות לפוסט ניתן לקרוא בתחתית דף הפוסט הנוכחי באתר או בקישור לפוסט בפייסבוק וכמובן שאתם מוזמנים להצטרף לדיון

במשבר של 2008 הבנקים לא הפסיקו לתת הלוואות כי הציבור משך את הכסף, אלא הם הפסיקו לתת הלוואות כי רובם פשטו רגל! פאני מיי ופרדי מאק הולאמו ע”י הממשל, ולכל הבנקים שבעצם משמשים כסרביסרים של פאני פרדי לא היה מקור כסף!

משקיעים תמיד העדיפו הארד מאני, גם בתקופות שהיו משכנתאות, בגלל שהארד מאני מבין את האסטרטגיה של המשקיע ויש בו הרבה פחות בירוקרטיה! בתקופת המשבר גם הארד מאני סגרו חזק את הברז!

תודה על המידע ?