השקעות הון (Equity) מול השקעות חוב (Debt)

קרנות חוב מהוות אפיק השקעה אלטרנטיבי סולידי - דפנסיבי תוך כדי גידור הסיכון באמצעות בטוחות נדל"ן בשעבוד ראשון, פיזור, חשיפה לשווקים שונים ובקרה פנימית גבוהה

עולם ההשקעות מציע כיום אפשרויות השקעה שונות ומגוונות, בין אם במהות ההשקעה – ריאלית או פיננסית ובין אם באפיק ההשקעה – הוני (בעיקר השקעה במניות) או באפיק חוב על ידי מתן הלוואה/מימון, בעיקר באמצעות אג”ח, אך גם באמצעות גופים פיננסיים שונים.

השקעה באפיק החוב נחשבת לסולידית ובטוחה יותר מאשר השקעה באפיק המנייתי. באגרות חוב הלווה מתחייב לשלם תשלום ריבית תקופתי ידוע (“קופון”) ואת קרן ההלוואה במועדים הקבועים באיגרת. רמת הביטחון שהלווה אכן יעמוד בתשלומי הריבית והקרן הנקובים באיגרת נמדדת באמצעות דירוגי אשראי שמבצעות חברות דירוג. ככל שדירוג האג”ח נמוך יותר קיים סיכון גבוה יותר ליכולת הלווה לפרוע את החוב ולהיפך.

אפשרות נוספת להשקעה באפיק חוב הינה באמצעות קרנות המגייסות כספים להשקעות ריאליות כלומר להשקיע בפרויקטי נדל”ן במסלול הון. מסלול המימון הינו מתן הלוואה לפרויקט ספציפי המשמשת לביצוע הפרויקט בלבד ונושאת ריבית קבועה לא צמודה.

ניתן להשקיע בפרויקטי נדל”ן מניב ונדל”ן בהקמה (יזמות). השקעה בפרויקט נדל”ן בהקמה אינה מעבירה תשלומים שוטפים במהלך ההשקעה ותהיה בעלת מח”מ (משך חיים ממוצע, ל”ר) זהה לתקופת ההשקעה. השקעה בפרויקט נדל”ן מניב לרוב תעביר תשלומים שוטפים במהלך ההשקעה ותהיה בעלת מח”מ קצר יותר מתקופת ההשקעה.

מה זה השקעות אלטרנטיביות?

השקעות אלטרנטיביות הן השקעות הון פרטי (Private Equity), שאינן נסחרות באופן פומבי ולכן פחות חשופות לציבור הרחב.

סוגי ההשקעות בתחום זה רבות וכוללות בין היתר: קרנות נדל”ן, קרנות גידור, קרנות הון סיכון, קרנות פרייבט אקוויטי, השקעות בתשתיות, חברות ביוטק, פארמה ועוד.

השקעות אלטרנטיביות קיימות שנים רבות אולם עד לא מזמן היו סגורים למשקיעים מוסדיים או למשקיעים בעלי ממון רב במיוחד הנחשבים “משקיעים כשירים”.

בשנים האחרונות, שילוב של נכסים אלטרנטיביים בתיק ההשקעות הפך לפופולרי במיוחד עקב הריבית האפסית, החיפוש אחר אפיקי השקעה והאפשרות של המשקיע להשקיע בסכומים נמוכים יחסית של כמה מאות אלפי ש”ח.

השקעות אלטרנטיביות מאפשרות פוטנציאל תשואה גבוה יותר מהשקעה בשוק ההון.

השקעות אלו נחשבות לרוב להשקעות לא סחירות. כלומר, הכספים לא נזילים בהתאם לתקופה המינימלית של ההשקעה ולרוב לא ניתן להנזיל את הכספים בשנתיים-שלוש הראשונות

השקעות אלטרנטיביות – למי זה מתאים?

השקעות אלטרנטיביות מתאימות למי שמחפש להגדיל את פיזור הסיכונים בתיק ההשקעות ולגוון את תיק ההשקעות בהשקעות לא סחירות.

לרוב השקעות מסוג זה משלמות ריבית או “קופון” רבעוני או חצי-שנתי ומאפשרת קבלת תזרים מזומנים קבוע אולם הכספים לא נזילים בשנתיים-שלוש הראשונות.

קיימים 2 סוגים של משקיעים: משקיע רגיל ומשקיע כשיר. רשות לניירות ערך קבעה קריטריונים להשקעות המיועדות למשקיעים כשירים או למשקיע מסווג.

רוב ההשקעות האלטרנטיביות פתוחות למשקיעים מסווגים.

אולם בשנים האחרונות מאפשרים השקעות מסוימות גם למשקיעים רגילים עם סכומים כסף העומדים על מינימום של 300,000-400,000 ש”ח.

הטלטלות שחווה שוק ההון בשנה האחרונה כתוצאה ממשבר הקורונה וגורמים נוספים, יצרו ביקושים לחלופות ההשקעה לשונאי סיכונים. מדובר במשקיעים אשר מחפשים אלטרנטיבות טובות לחלק מתיק ההשקעה שלהם במניות, ביטקוין, פליפים קרקעות וכו’.

בחודשים האחרונים הבורסות בארה”ב ובאירופה חוות ירידות חדות לצד מחירי נפט מרקיעי שחקים, אינפלציה גבוהה שלא ראינו כדוגמתה 40 שנה, עליית ריביות שגורמות לצינון שוק הנדל”ן, ומלחמה באירופה שעלולה לגרור את העולם למלחמת עולם שלישית ומשבר מזון וסחורות חריף.

תחליף לאגרות החוב בבורסה

עולם ההשקעות האלטרנטיביות מציע אפשרויות למי שמחפש אפיקים דפנסיביים יותר להשקעה. בעוד שבעבר עולם זה היה מזוהה בעיקר עם משקיעים מוסדיים כיום יותר ויותר משקיעים פרטיים פונים להשקעה בתחום. השקעות אלטרנטיביות יכולות לכלול רכישת נדל”ן, הלוואות חברתיות, קרנות גידור – ולמעשה כל אפיק שאינו חלק משוק ההון התנודתי, ולכן הקורלציה שלו לתהפוכות בשוק נמוכה.

אחת האפשרויות שעומדות בפני המשקיעים היא השקעות נדל”ן דרך קרנות פרייבט אקוויטי.

קיימות קרנות נדל”ן ישראליות וקרנות נדל”ן בחו”ל, בעיקר בארה”ב ואירופה.

אסטרטגיית ההשקעה בקרנות השקעה אלה היא רכישה של נכסים, השבחה ומכירה. בדרך כלל, השקעות אלו לא סחירות למשך 3-5 שנים בהתאם למדיניות הקרן אולם משלמות ריבית או “קופון” כאשר מדובר בנכס מניב.

הנדל”ן (הנכסים או המגרש) אותה רוכשת הקרן משועבדים לטובת המשקיעים (השותפים המוגבלים).

אם אגרות חוב סחירות בדירוג השקעה טוב, היו בעבר מפלטם של מי שרצה להשקיע בשוק ההון בסיכון נמוך, אז התשואה הנמוכה, למעשה הורידה את האטרקטיביות של אפיק השקעה זה. גם הבטוחות הלא משכנעות שמציעות חלק מאגרות החוב ותספורות עליהן שומעים חדשים לבקרים, מעלות חשש לגבי מידת הדפנסיביות של השקעה באג”ח סחיר בבורסה. לכן השקעה בקרנות חוב מגובות ביטחונות צברה פופולריות בשנים האחרונות; האפיק קורץ למשקיעים כשירים, המחפשים לעבות את החלק היותר דפנסיבי בתיק שלהם.

מדובר בקרנות המעניקות הלוואות לחברות ייזום ובנייה בתחום הנדל”ן, ובתמורה להלוואה משעבדות את הנכס.

מבין סקטור ההלוואות, הלוואות מגובות נדל”ן הוכיחו את עצמם לאורך השנים כאשר נמצאו עמידות גם לתקופת משבר וטלטלה. שיעורי הדיפולטים (חוסר יכולת החזר של הלווה) נמוכים משמעותית בהשוואה לאשראי צרכני או אשראי לעסקים.

להלן 2 סוגי השקעות אלטרנטיביות נפוצות:

פרויקט ייזום – רכישת מגרש, בניית בניין ומכירת הדירות או לחילופין השכרתן ומכירת כל הנכס בשלמותו כנכס מניב. חלוקת התקבולים – קרן + תשואה/ריבית לאחר המימוש.

פרויקט מניב – רכישת נכס קיים, מגורים או מסחרי, הכולל שוכרים, השבחתו ומכירה בתקופה המוגדרת מראש. חלוקת התקבולים – תשואה/ריבית שוטפת מחולקת על בסיס רבעוני + חלוקת רווחים נוספת לאחר המימוש.

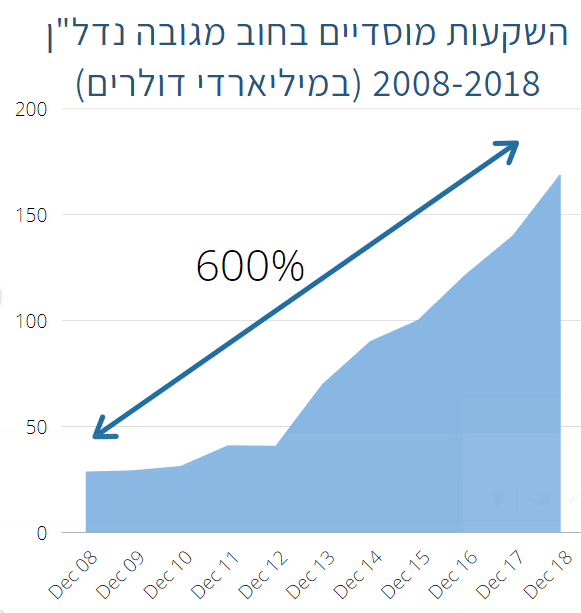

גופים מוסדיים רבים משקיעים באפיק האשראי הלא סחיר מגובה נדל”ן, כחלופה לשוק האג”ח הסחיר. במהלך 10 השנים שבין 2008 ל-2018, ההשקעה של גופים מוסדיים גדלה בשיעור של כ-600%.

מסלולי השקעה בקרנות נדל"ן

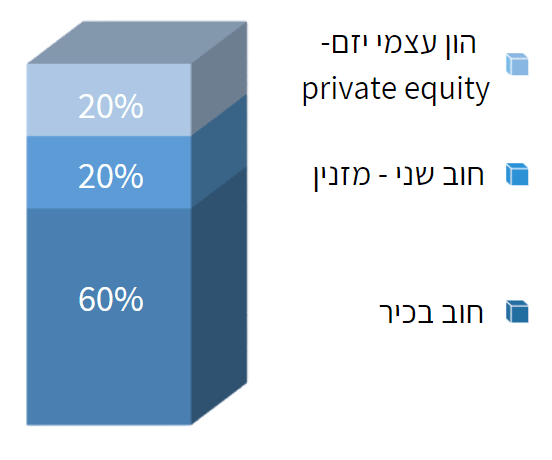

מסלול חוב (Debt) או מסלול מימון – המשקיע מלווה ל”שותפות” חלק מההון העצמי הנדרש תמורת ריבית ידועה מראש.

“השותפות” (הלווה) מעמידה את ההון העצמי הנדרש לפרויקט בתמורה לאחוזים מהרווח.

לאחר החזר מלוא הקרן + הריבית למשקיע תחולק גם יתרת הרווחים בין המשקיעים.

במסלול זה הריבית מוגבלת וידועה מראש.

למשקיעים במסלול “חוב” מובטחת קדימות על פני ההון בהחזר הקרן + הריבית ולכן נחשבת בטוחה יותר ממסלול ההון.

מסלול הון (Equity) – המשקיע הינו שותף ב”שותפות” ייעודית המוקמת לכל פרויקט ורוכשת את הנכס או המגרש.

“השותפות” מעמידה את ההון העצמי הנדרש לפרויקט בתמורה לאחוזים מהרווח.

רווחי הפרויקט מחולקים בין המשקיעים והיזם בהתאם לתוכנית העסקית.

במסלול זה התשואה אינה מוגבלת בהכרח.

סיכונים מול גידור

הסיכון, בסופו של דבר, במתן הלוואה, בין באגרות חוב בבורסה ובין בחוב לא סחיר, הוא כמובן שהלווה יגיע למצב של חדלות פרעון- “דיפולט”. קרנות מומלצות מציגות לאורך השנים שיעור דיפולטים מזערי, והן עושות זאת באמצעות תהליך חיתום קפדני, בו נבדק הניסיון המוכח של היזם המבקש לקבל את ההלוואה, יכולתו הפיננסית, איכות הנכס, שווי שוק ושמאות של הנכס, ביקוש לנכסים מסוג זה באזור, התוכנית העסקית של הפרויקט ופרמטרים רבים נוספים.

תנאי הכרחי נוסף לקרנות הטובות לקבלת הלוואה הוא השקעה של הון עצמי של היזם בפרויקט. אחד מהגורמים המשמעותיים למשבר הנדל”ן בשנת 2008 הוא מימון בנקאי שלרכישת נכסי נדל”ן ללא הון עצמי של הלווה. כך, נוצר מצב שבו עם ירידת מחירי נכסים, לווים רבים העדיפו לא לשלם את החוב ולתת לבנק לקחת את הנכס אשר שוויו היה כמעט שווה, או נמוך מההלוואה שנתבקשו להחזיר. לעומת זאת, כאשר היזם משקיע מהונו האישי בעסקה, המשמעות היא כי בכל מקרה של דיפולט, היזם יאבד, לא רק את הנכס המשועבד, אלא גם את ההון העצמי אותו הוא השקיע, מה שמחזק את האינטרס לשרת את החוב כראוי.

מתן אשראי ליזמים בעלי ניסיון עשיר בתחום ומיקוד בפרויקטים בסיכון נמוך, בשילוב החיתום הקפדני וההשקעה של ההון העצמי של היזם, יוצרים תיק אשראי שבו מספר ההלוואות המגיעות להגדרה של דיפולט הוא מזערי. אולם גם במקרה של הלוואה שאינה מתפקדת כראוי, קיימים רשתות ביטחון חזקות לטובת כספי המשקיעים.

“ההלוואות בקרנות החוב בהן משקיעה Nadlan Invest מגובות בנכסי נדל”ן בארה”ב, ללא יוצא מן הכלל. כמעט כולם בשעבוד ראשון, המקנה לקרן המלווה זכות ראשונים בעת חדלות פירעון”, מסביר ליאור לוסטיג, מנכ”ל החברה. בארה”ב, תהליך של מימוש נכס המשועבד בחוב בכיר להלוואה נעשה בקלות רבה יותר ובפרק זמן קצר יותר מאשר בישראל, כך שבמקרה של חדלות פרעון, הקרנות יוכלו להחזיר את כספי ההשקעה באמצעות מימוש ומכירה של הנכס, בפרט כאשר מדובר בנכסים שאינם מאוכלסים ונמצאים בתהליך של השבחה. בנוסף, תמיד קיים מרחק בין שווי הנכס המשועבד לטובת הקרן המלווה לבין גובה ההלוואה הניתנת עבורו”.

היחס, שבין גובה ההלוואה לשווי הנכס המשועבד, נקרא LTV – Loan To Value. בקרנות החוב בהן משקיעה Nadlan Invest שיעור ה-LTV הממוצע הוא נמוך. כך שקיימת כרית בטחון עבור כספי המשקיעים. “לצורך המחשת הדברים, מביא לוסטיג דוגמה מספרית. יזם מבקש לקבל הלוואה עבור נכס השווה 1 מיליון דולר; הקרן המלווה אישרה לו הלוואה ב-LTV של 60% וכך:

שווי הנכס: 1 מיליון דולר

גובה ההלוואה: 600 אלף דולר

LTV: 60%

שעבודים ובטחונות: שעבוד ראשון ומלא של הנכס

לרוב נדרשת גם ערבות אישית של הלווה.

המשמעות בדוגמה לעיל היא, שגם במקרים של כשל או סיבוך בפרויקט, הערכה שגויה של מחיר הנכס או התוכנית העסקית, קיפאון בשוק הנדל”ן, ירידה במחירי הנכסים בשוק וכדומה, רק פגיעה של יותר מ- 40% משווי הנכס תגרום לבעיה בהחזר קרן ההלוואה.

“כמובן, שסבירות שתרחיש כזה יקרה היא נמוכה מאוד. במשבר הגדול של 2008, הירידה במחירי הנכסים בשווקים הפגיעים ביותר עמדה על כ-35%”, מוסיף לוסטיג. “למעשה, כיום שיעור הפסדי ההון כתוצאה מדיפולטים בקרנות חוב נדל”ן מסוג זה עומד בדרך כלל על 0%”.

הסדרי חוב ("תספורות") באגרות החוב הקונצרניות בשוק ההון

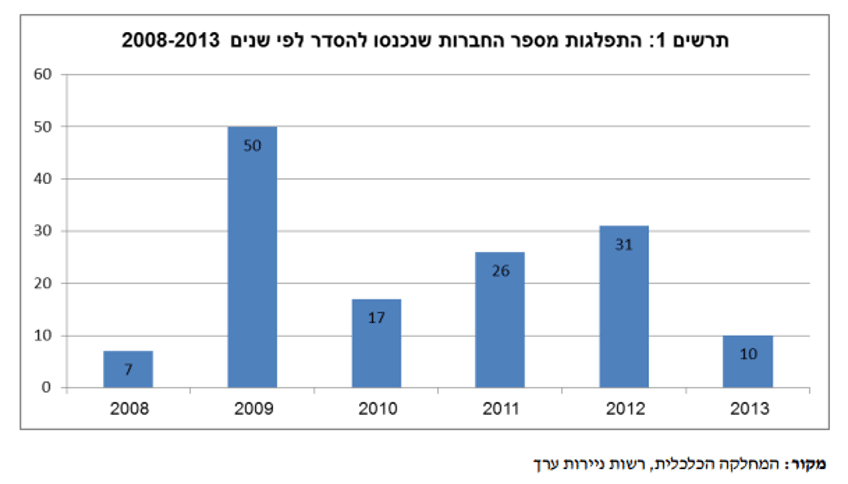

בבחינה מהירה של הסדרי החוב, הנקראים גם “תספורות”, באגרות החוב הקונצרניות בשוק ההון ניתן לראות תספורות בשיעורים לא מבוטלים מהיקף החוב. בין היתר ניתן לראות את אפריקה ישראל – 25%, דלק נדל”ן – 60%, חבס – 80%, טאו – 90% ואמפל שקיזזה 95%(!) מהיקף חובה. מבקר המדינה התייחס לכך בדו”ח השנתי לשנת 2013: “רוב ההנפקות, הן לפני המשבר והן לאחריו, בוצעו ללא בטוחות וללא תניות חוזיות ואמות מידה פיננסיות (‘קובננטס’) מספקות” (ההדגשה במקור). התייחסות המבקר לסוגיה זו ממחישה לנו את רמות הסיכון ואת מיעוט הבטוחות הקיימות באג”ח קונצרניות בשוק ההון.

קיים כאמור מסלול סולידי בתחום גיוס החוב לפרויקטי נדל”ן: מסלול המימון שהושק לאחרונה ע”י השותפים העסקיים של Nadlan Invest, מאפשר למשקיעים להשקיע ביחידות קטנות וכך גם משקיעים קטנים יחסית יכולים לקחת חלק בהשקעות גדולות בנדל”ן.

משקיעי השותפים של Nadlan Invest במסלול המימון (המלווים) משלימים את גיוס ההון הנדרש לפרויקט ולכן נחשבים כנושים בשותפות של אותו פרויקט ספציפי. נושה הינו קודם לבעל ההון בעת סדר חלוקת הכספים, ולכן בהתאם למפל התשלומים יחולקו קרן החוב והריבית שנצברו למשקיעי מסלול המימון, ורק לאחר מכן היתרה תחולק למשקיעי מסלול ההון בהתאם להסכם המשקיעים.

בנוסף, כל המשקיעים נהנים מבטוחות חוזיות רבות הקיימות בהשקעות וקשורות באופן ישיר להשקעה ולנכס הנרכש במסגרת הפרויקט המבוצע. כך, לדוגמא, במקרה של עיכוב בפרויקט קיים מנגנון המשנה את יחס חלוקת הרווחים לטובת צמצום הפגיעה בתשואה, וזאת לטובת המשקיעים.

*ההשקעה מיועדת למשקיעים כשירים (כהגדרתם בתוספת הראשונה לחוק ניירות ערך) ומוגבלת לעד 35 ניצעים שאינם משקיעים כשירים בשנה ולעד 50 ניצעים שאינם משקיעים כשירים בסה”כ

Responses