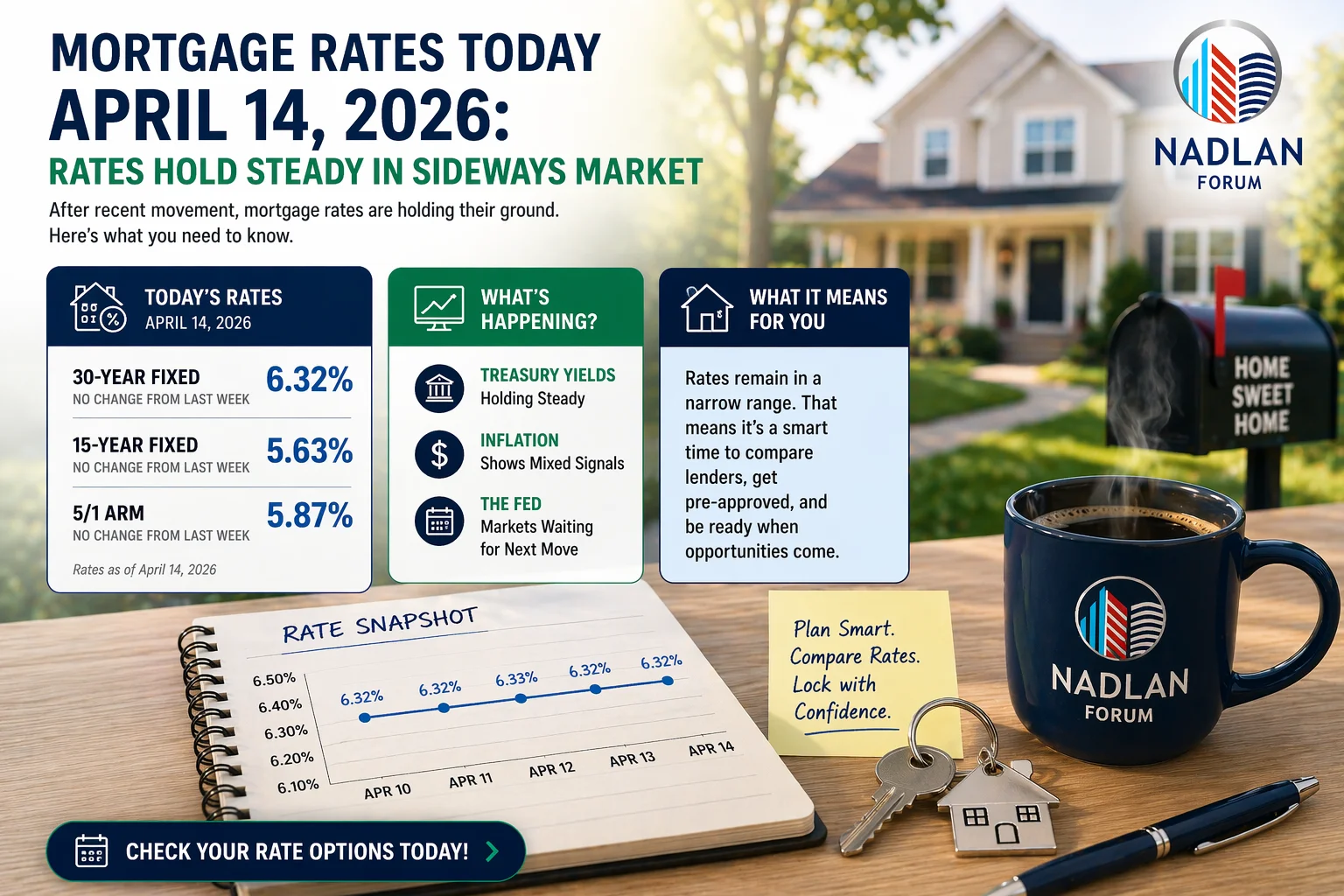

קצת על תוכניות הסיוע הניתנות בארה״ב :

יו"ר הבנק הפדרלי של ארה"ב, ג'רום פאוול:

"כלכלת ארה"ב תתאושש חזק יותר ומהר יותר, עם עוד סיוע ממשלתי לאזרחים ולעסקים, ותגן טוב יותר מפני מצב של איבוד מקומות עבודה".

"גם אם נחלק יותר כסף וסיוע ממה שצריך בפועל, זה לא יתבזבז וישרת טוב יותר את היציאה מהמשבר".

"הסיכון הגדול ביותר טמון באי מתן סיוע מספק לתמיכה בכלכלה".

מה זה בדיוק ה Cares Act ?– תוכנית הסיוע הרחבה והמקיפה ביותר בהיסטוריה האמריקאית, שבמסגרתה הזרים הממשל האמריקאי 2.2 טריליון דולר לצורך מתן סיוע מהיר וישיר לאזרחים ובעלי עסקים שנקלעו לקשיים במהלך תקופת הקורונה. כל מבוגר שמרוויח פחות מ – 99,000 בשנה, זכאי למענק של $1,200 לחודש, עבור ילד המענק עומד על $500 לחודש, כך שמשפחה בת 4 נפשות זכאית ל – $3,400 לחודש. בנוסף מחפשי עבודה קבלו תוספת דמי אבטלה של מאות דולרים לשבוע מעבר לסכום הסטנדרטי.

דחיית תשלומי משכנתא– Mortgage Forbearance – לבעלי משכנתאות שנקלעו לקשיי תשלום, ניתנת האפשרות לדחות את תשלומי המשכנתא למשך 180 יום. לאחר תקופה זו, ניתנת אפשרות דחיה של 180 יום נוספים. סיוע זה ניתן רק למחזיקי משכנתאות שנלקחו מבנקים ו/או גופים שמגובים על ידי הממשל האמרקאי כגון פאני מיי, פרדי מאק, FHA, VA, USDA.

איסור על פינוי דייר שלא משלם– Eviction Moratorium – חקיקה זמנית המונעת פינוי דייר שלא משלם שכירות עקב קשיים כלכליים או פיטורים. התקנה הייתה תקפה בפלורידה עד סוף ספטמבר. ברמה הפדרלית הוראה מטעם ה CDC מונעת פינוי של דיירים שהגישו תצהיר רשמי בדבר פגיעה כלכלית בעקבות הקורונה עד סוף השנה (תהליך מורכב יותר לדייר אך אפשרי).

מבחינתנו בתור בעלי בתים, תקנה זו היא תקנה בעייתית, שכן דייר יכול לגור בנכס שלנו מבלי לשלם שכירות, ואין לנו כל דרך לפנות אותו מהנכס עד לסיום התקנה.

איסור על עיקול נכס– Foreclosure Ban – חקיקה זמנית המונעת עיקול נכס במקרה של אי תשלום משכנתא. תקנה זו תקפה לכ-8.1 מיליון בעלי בתים אמריקאיים שנטלו משכנתאות מגובות ממשל. תוקף התקנה נכון להיום הוא עד סוף 2020.

השפעות נוספות על הנדל"ן למגורים מפרוץ הקורונה

צריך לזכור את אחד הנתונים החשובים ביותר – עוד לפני הקורונה, בעקבות משבר הסאב פריים, קיים מחסור היסטורי בבתים, במיוחד באזור פלורידה. מחסור שממשיך את מגמת עליות המחירים גם בתקופת הקורונה. מחסור זה נובע מחוסרים בבנייה חדשה בשנים 2008-2016 ומעודף ביקוש חריג במיוחד ב-2020.

בנוסף, סביבת הריביות הנמוכה היסטורית, מתדלקת את שוק רוכשי הדירות ודוחפת אותם לקחת משכנתאות, שכן עבור אמריקאי שיכול לקבל 97% עד 100% משכנתא, אין דבר יותר נכון מלרכוש נכס בריביות נמוכות מ-3% קבוע לא צמוד ל-30 שנה. שימו לב שאלו לא אותם קונים ולא אותם תנאי משכנתא כמו שהיו בשנים 2005 עד 2008, ולכן גם התגובה למשבר הכלכלי בעקבות הקורונה היא שונה.

בנוסף לשני גורמים חשובים אלו שקשורים להיצע ולעלות הכסף, נכנסה הקורונה. עם כניסת הקורונה אנו רואים גידול משמעותי בביקושים לבתים פרטיים על ידי בעלי בתים אמריקאיים וגם על ידי משקיעים. בעלי הבתים מחזקים את רצונם לרכוש בית פרטי, עם גינה ומרחב מחיה, בית שאפשר "להתבודד" בו בקלות. המון מחפשים בתים עם Flex Room, חדר עבודה בעקבות הצורך / הרצון לעבוד מהבית. כמו כן, הרבה אמריקאים מחפשים לעבור לגור במקומות יותר פתוחים, יותר כפריים, יותר מרוחקים, יותר זולים מבחינת עלות מחיה ומיסוי ועוד.

תופעות אלו שציינתי ועוד, הופכות את ההשקעה בשוק ה – SINGLE FAMILY להשקעה מניבה, סולידית ועם הרבה פוטנציאל להמשך.

בנוסף לבעלי הבתים האמריקאיים, ישנם גם המשקיעים – אם זה משקיעי שוק ההון שמחפשים יציבות ו/או משקיעי נדל"ן מסחרי, משרדים, חנויות, תיירות ועוד. משקיעים אלו מחפשים SAFE HAVEN ועל כן, אנו רואים תוספת של משקיעים שקודם לא היו בשוק ועכשיו מחפשים לרכוש בתים פרטיים להשכרה וליהנות מתשואה קבועה ויציבה.

יש צפי לסבב שני?