סוגי השקעה למשקיע הממוצע

#יזםהשבוע

#פוסט5

שוב אני מרגיש צורך לומר לכל המגיבים והפונים בפרטי תודה.

בפוסט הזה נרד לקרקע (תרתי משמע), ואסביר לכם מהם סוגי ההשקעות שקיימות

אני מניח שלא אוכל לענות על כל השאלות מראש, מטבע הדברים, אני יודע מה שאני יודע, וקשה למי שיודע, לדעת מה אחרים לא יודעים.

דוגמאות פופולריות להשקעות בארה”ב

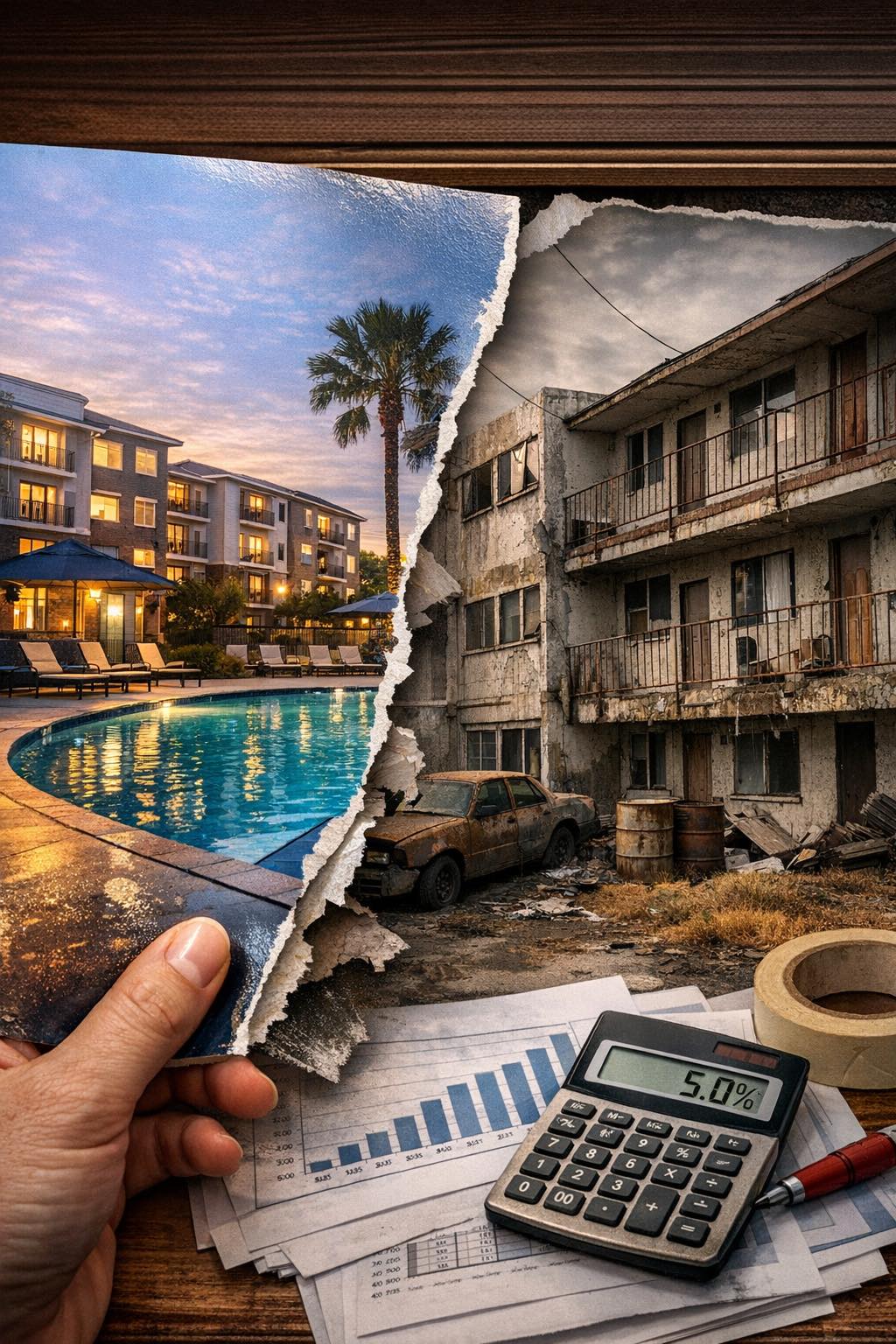

יש מספר רב של סוגי השקעות בנדל”ן בארה”ב, אבל בפוסט זה אתרכז ב-3 עיקריות:

פליפ (Flip) – קנייה, שיפוץ, ומכירה – טווח קצר – 6-12 חודשים.

לעשות פליפ על בית, זה פרוייקט לכל דבר ועניין.

לקחת בית במצב סביר ואף פחות מזה, ולהפוך אותו לבית שאנשים ירצו לקנות ולגור בו.

יש בפרוייקט כזה המון פרטים, ונדרש אנשי מקצוע סופר איכותיים לבצע את העבודה בצורה איכותית, יעילה, מהירה, ובצורה שתייצרת רווחיות.

זה חד משמעית למקצוענים, ודורש יזם ברמה מאוד גבוהה, ולא מתאים למשקיע מתחיל.

יתרונות –

– אפשרות להרוויח תשואה גבוהה בזמן קצר יחסית.

– פרויקטים לטווח קצר יחסית.

– אין התעסקות עם דיירים.

– השקעה קצרת טווח, יש מפגש יחסית מהיר עם הכסף (נזילות).

חסרונות –

– סיכון גבוה – לא מעט דברים יכולים להשתבש בדרך.

– מיסוי גבוה יותר.

– קשה יותר למצוא עסקאות מתאימות.

רנטל (Rental) – קנייה והחזקה של הנכס עם דייר שמשלם שכירות – טווח ארוך – 5-7 שנים ויותר.

השקעה יותר “רגועה” ומותאמת למגוון שלם של משקיעים בכל מיני רמות.

גם פה נדרש סט אנשי מקצוע איכותיים עם סט יכולות מאוד ספציפי

יתרונות –

– סיכון נמוך להפסדים לאורך זמן.

– פוטנציאל תשואה יציב יחסית ולא תנודתי.

– תזרים מזומנים קבוע יחסית ויציב (Cash-Flow).

– אפיק רווח של עליית ערך לאורך שנים.

– יתרונות מס משמעותיים.

– אפשרות למימון חוזר בהמשך הדרך “והוצאת” הכסף החוצה מהנכס, לרכישת עוד נכסים (Cash-Out Refinance).

חסרונות –

– רווח שוטף נמוך יחסית (מספרית).

– ההשקעה לא נזילה.

– לאורך שנים, צפויים להיות מעת לעת תיקונים והוצאות שונות.

בהמון מובנים, הטכניקה מאוד דומה ברנטל ופליפ, אך יש דברים קטנים המפרידים בין הדברים – המידע שאנחנו מחפשים הוא שונה, הנכסים שונים, הפרוייקט שונה והאסטרטגיה שונה.

**********************

בחלק הזה של הפוסט אתאר אופציה נוספת להשקעה בנדל”ן בארה”ב שעשויה להתאים לחלק לא קטן מהמשקיעים.

כמתכנן פיננסי, יש ברשותי גישה לסוגי השקעה מהסוג הזה שמאפשרים לנו המשקיעים, לגוון ולפזר את תיק ההשקעות שלנו יחד עם המכשירים האחרים היותר נגישים ומסורתיים (שוק ההון ונדל”ן מקומי), בצורה פאסיבית לגמרי, ולכן סוג השקעה זה עשוי להיות מתאים לחלק גדול מהמשקיעים.

הפחדים שלנו

אם אנחנו מבינים את הפוטנציאל של שוק הנדל”ן האמריקאי.

אם אנחנו רוצים להיכנס, אבל עדיין חוששים להחזיק נכס בבעלותנו.

נרתעים מתיקונים צפויים, אחריות על דיירים, לא תמיד הכי נחמדים, והתעסקות עם ריבוי אנשי מקצוע.

אז רציתי לומר שזה לגמרי טבעי ושכיח!

לא כולם רוצים להיות יזמים, לא כולם רוצים להיות מעורבים בהשקעה, לפעמים אנחנו ממש רוצים להיות פאסיבים.

גם אני, כאחד שעוסק ביזמות, יש לי לא מעט השקעות שאני בוחר לשחרר שליטה ולבחר להיות פאסיבי.

היזמים המנוסים נוטים לעיתים לשדר שהכל בקטנה, והחיים סילאן.

אתם יודעים מה?

גם אם זה עבורם ככה (וזה לא ברוב המקרים), עבור משקיע ששואף להיות פסיבי, זה ממש לא בקטנה.

זה לא אומר שזה לא אפשרי, אני דוגמא אישית ויש לי עשרות לקוחות כאלה שמוכיחים שזה אפשרי.

אבל אם אתם תוהים, אולי זה לא בשבילי, אתם לגמרי לא לבד!

אחת האופציות שמאפשרות סוג של “לאכול את העוגה ולהשאיר אותה שלמה” זאת קרן השקעה.

מה זאת קרן השקעה?

בהסבר סופר פשטני, קרן השקעה זה יזם שמקבץ מספר משקיעים, מאגד את סכום ההשקעה שלהם, ההון שלהם, ורוכש נכס גדול או מספר נכסים, כאשר לכל משקיע יש שווי בקרן ביחס לכמות הכסף שהפקיד.

היזם גם מתפעל ומנהל את ההשקעה, לעיתים הוא נכנס כמשקיע ולעיתים לא, ויש מספר דרכים לתגמל אותו.

כמובן שזה סופר פשטני ויש אין סוף מודלים, האחוזים יכולים להיות שונים, והאחזקות יכולות להיות ישירות או עקיפות, אבל זה הרעיון הכללי.

היתרונות של קרן –

– המשקיע 100% פסיבי.

– אין צורך בידע מוקדם (אולי רק לקרוא את מה שאני כותב).

– לקרן אמורים להיות מוגדרים תאריכי התחלה וסוף (אסטרטגיית יציאה)

– קרן איכותית רוכשת מספר נכסים או נכס אחד גדול (נגיד בניין עם הרבה דיירים) לכן שואפת להיות השקעה עם פיזור איכותי.

– קרן מניבה אמורה לייצר הכנסה פירותית (תזרימית) בשוטף (בדרך כלל על בסיס רבעוני).

– קרן אמורה לייצר הכנסה הונית בסוף ההשקעה.

– יש קרנות שמשלמות רק הכנסה פירותית (בדרך כלל חוב)

– יש קרנות שמשלמות הכנסה הונית בסוף (בדרך כלל בנייה חדשה, פליפ או פרויקט יזמי)

– היזם דואג לכל הפרוצדורות (ניהול שוטף, המרות, דוחו”ת סוף שנה, תשלומים שוטפים, בדיקות נאותות, איתור וכו’).

– למשקיע אין אחריות אישית על נכסים (כי הוא לא מחזיק בנכסים בצורה ישירה)

החסרונות של קרן –

– חוסר שליטה.

– לא ניתן בדרך כלל לצאת באמצע הקרן.

– תלות באיכות היזם.

כמה דוגמאות לקרנות (יש עוד מלא, זה רק על קצה המזלג):

– רכישת בניין מגורים עם דיור להשכרה –

בדרך כלל יש מינוף על השקעה כזאת, ולכן ליווי בנקאי שיש לו אינטרס שההשקעה תצליח.

יחד עם זאת, במיוחד היום שסביבת הריבית גבוהה, מינוף מעלה את הסיכון.

מדובר בהשקעה עם פיזור בינוני, נדרש בדיקות נאותות ליזם וליכולת הניהול והשבחה שלו.

בדרך כלל נהוג לשלם הכנסה פירותית בשוטף והונית בסוף.

– רכישת קרקע לבנייה –

השקעה לא פירותית בדרך כלל, רק הונית, פוטנציאל רווח גבוה יותר, סיכון גבוה מאוד לטעמי, פרויקט יזמי, המון פרמטרים שצריכים להסתדר בשביל שהמיזם יצליח, ולא מעט דברים יכולים להשתבש בדרך.

– השקעה במספר פרויקטים נדלניים במקביל –

השקעה שיכולה להיות פירותית והונית, תלוי בתמהיל ההשקעה, נדרש יזם ברמה גבוהה מאוד, שמנהל מספר רב של פרויקטים, נדרש בדיקות נאותות נרחבות, נדרשת הבנה למבנה הקרן, הסכם משפטי רציני יותר, לוודא את זהות האינטרסים של היזם, ומה גודל המינוף, השקעה עם פיזור חיובי.

– השקעה במקבץ בתים פרטיים –

עסקה פשוטה יחסית להבנה, לא מורכבת, לא ממונפת בדרך כלל, בעלת פיזור חיובי מאוד, הכנסה פירותית והונית בתום ההשקעה.

בכל סוג השקעה יש לוודא שמוקמת חברה ייעודית לקרן, עם חשבון בנק ייעודי לקרן.

החברה היא הבעלים של הנכסים ולא היזם עצמו.

במילים אחרות, אתם לא משלמים ליזם, אתם משלמים לחשבון חברה, שיש לכם בעלות חלקית, והחברה קונה את הנכסים בהם נשקיע.

המשקיע מקבל אחוזים בחברה על בסיס מה שסוכם על פי גובה ההשקעה שלו, ביחס לסך ההשקעה הכולל וגובה הגיוס.

אחד הדברים שלמדתי עם השנים, בחיים בכלל והשקעות בפרט.

אם אתם לא מצליחים להבין נושא מסוים או עסקה מסויימת, זה דגל אדום.

שאלתם מספר שאלות, ועדיין אתם לא מצליחים להבין, זה דגל אדום שני

כנראה שיש פה סיבה או אינטרס לסבך.

חשוב להתייחס לדגלים אדומים, ולא משנה אם אתם מומחים או לא.

תסמכו על האינטואיציות שלכם.

תחושת חוסר הביטחון הזאת, שאתם מרגישים לעיתים, או לחילופין התחושה שצד אחד הוא מומחה קיצוני, ואני טיפש שלא מבין כלום, היא טקטיקה שיווקית ידועה בשביל לייצר תלות של צעד אחד בשני.

לא מעט אנשי מקצוע משתמשים בטקטיקה זאת.

תהיו זהירים מזה, אתם לא אמורים להרגיש ככה.

שימו לב –

אל תבלבלו בין אינטואיציה לבין חשש מפעם ראשונה, 2 דברים שונים מאוד.

חשש הוא טבעי לגמרי וחלק מכל החלטה, גדולה או קטנה, שאנחנו מקבלים לאורך חיינו.

אינטואיציה היא תחושה שאתם נכנסים לסכנה.

יכול להיות שזה מבוסס, ויכול להיות שלא, אבל תמיד שווה לכם לבדוק, ואין דבר כזה יותר מידי שאלות.

השקעות נדל”ן בארה”ב הוא נושא מרתק בעיניי.

מדובר בכלכלה ותיקה, עצומה בגודלה, משוכללת, עם הרבה שקיפות ומידע שמתבסס על עשרות רבות של שנים של שוק פעיל ותוסס, ולא טרנד שרק לאחרונה נהיה נפוץ.

ממש גן עדן למשקיעים, מקומיים וזרים בכל כך הרבה מובנים.

אסיים בדעה אישית שלי ורק שלי על בסיס ניסיון מקצועי רב, של לא מעט שנים.

רוב המשקיעים לא רוצים להיות אקטיבים, יש להם חיים משלהם, עבודה, זוגיות, משפחה, ילדים, חברים ותחביבים.

רובנו רוצים לחיות את החיים שלנו, חיים עם משמעות.

אני מאמין שכל אחד צריך לשאוף שההשקעות שלו יעבדו עבורו ולא שהוא יעבוד עבור ההשקעות שלו.

זהו אחד הנושאים המרכזיים שאנחנו שמים עליהם דגש בתהליך תכנון פיננסי.

לעבוד עם תוכנית, להשקיע חכם ויעיל, ולחיות חיים עם משמעות, כפי שאתם רואים אותם.

ניהול ואיתור השקעה, זוהי עבודתו של יזם / מלווה משקיעים, שבחר בתחום כמקצוע, ואמור להיות מומחה בתחומו, וראוי לתגמל אותו על זה.

הטובים מרוויחים יפה מאוד, וטוב שככה, הם מעניקים לכם ערך עצום.

לעסקאות זולות ולעיגולי פינות יש לעיתים מחיר יקר, יקר מאוד, יקר מידי

אין ארוחות חינם.

בפוסט הבא, אחזור לספר קצת על הדרך שלי, ומה עשיתי מאז שהתחלתי ועד היום.

Responses