#יםמהשבוי Post 6 – Maoiniú Meiriceánach Sa lá atá inniu ba mhaith liom cuid den eolas fairsing a roinnt leat...

# Fiontraí na Seachtaine פוסט 6 – מימון אמריקאי

היום אני רוצה לחלוק איתכם חלק מהידע הנרחב שרכשתי בתחום ההלוואות בארה"ב.

כמשקיעים או יזמים שלא גרים בארה"ב ובמיוחד כחסרי social security , האתגר להשיג מימון אמריקאי הוא גדול מאוד . למי שחסר ניסיון בתחום שאליו הוא רוצה לקבל הלוואה האתגר גדול עוד יותר בצורה משמעותית.

כמובן שמי שיכול, ישיג לעצמו מימון מהארץ כדי להתחיל ולקבל את הניסיון הנדרש וברור שלא כולם רוצים לקחת הלוואה אמריקאית וגם זה בסדר.

כשמדברים על הלוואות צריך להפריד בין הלוואות לבתי מגורים לבין פרוייקים מסחרייים (מולטי פמילי חמש דלתות ומעלה , קניון או פרוייקטים נוספים שהם לא בתים למגורים). למרות שיש הרבה מאוד מן המשותף אני אדבר כאן על הניסיון שלי שהוא בהלוואות לבתים פרטיים. בהלוואות אלו בד"כ הדגש הוא כמובן גם על הפרוייקט ועל הניסיון המעשי של היזם אבל גם הרבה מאוד על היכולת הכלכלית האישית של היזם כיון שהוא ידרש לחתום ערבות אישית ברוב המקרים והנכסים שלו צריכים להיות בהיקף שמספק את המלווה.

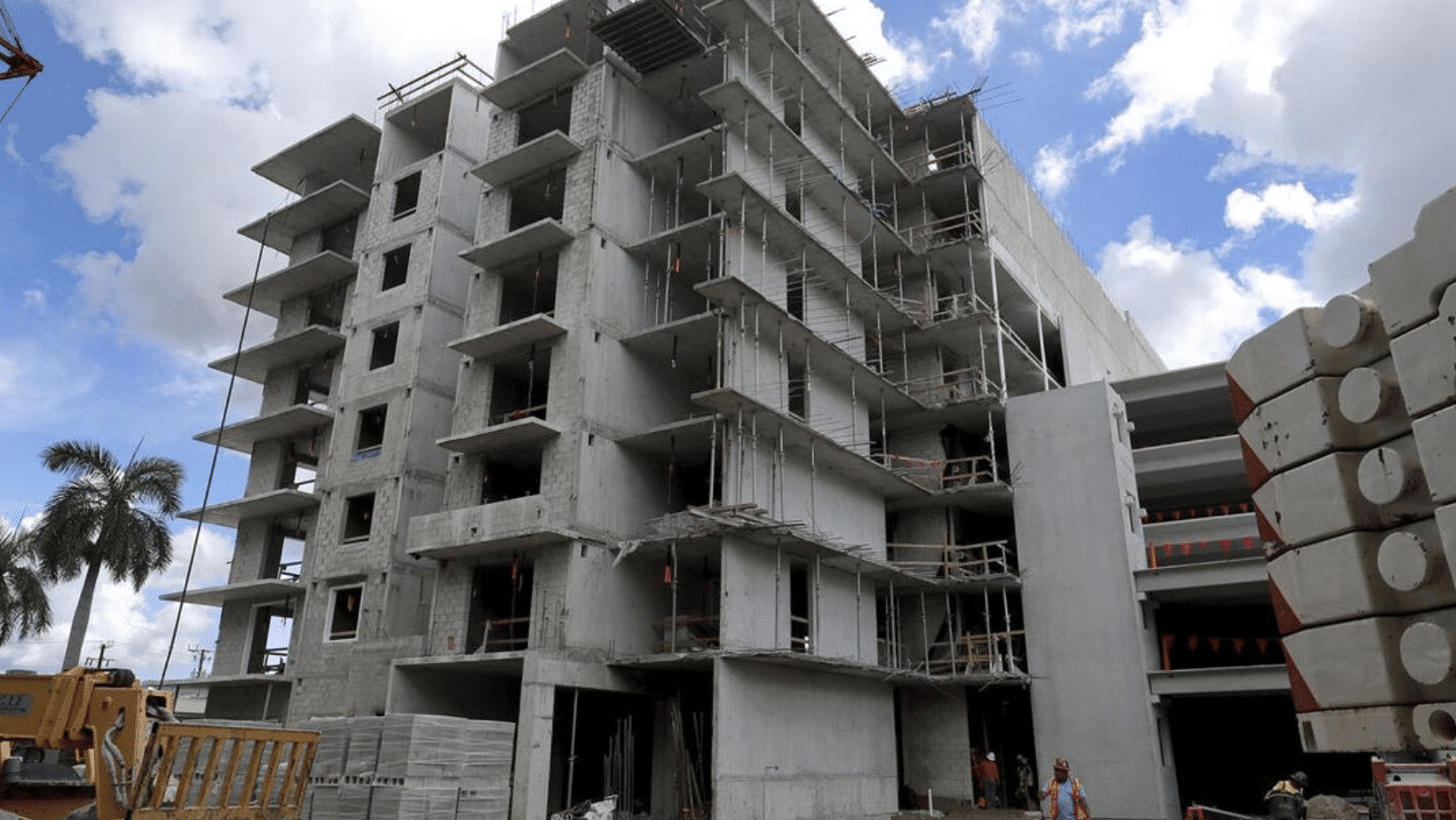

מה שאומר שלחסרי ה social security ההלוואה המאתגרת יותר היא דווקא זו של הבתים הפרטיים כאשר בראש הפירמידה עומדת הבניה החדשה. שם יש הרבה פחות מלווים שמוכנים להלוות לזרים והתנאים שם אפילו יותר נוקשים מאשר הלוואה לפליפ וזה בעיקר כיון שהמלווה רוצה לראות נכס שמחובר לקרקע בסכום כמה שיותר גדול מתוך סכום ההלוואה. המלווה שם משכון על הנכס, מה שלא מחובר לנכס לא שייך לו. מכיון שבבניה חדשה מה שיש בעת אישור ההלוואה זה רק מגרש , הסיכון מבחינת המלווה גדול יותר ואם אין לך social security הערבות האישית שלך יותר מאתגרת למימוש מבחינתו.

רציתי לתת לכם כמה נקודות שכדאי לכם לשים לב כשאתם פונים לקחת הלוואה :

– דבר ראשון היזהרו מהונאות – תמרור אזהרה : אם מבקשים מכם לתת משהו "על החשבון". מבקשים מכם כסף על מנת לבצע את בדיקת הזכאות שלכם / לקשר אתכם למלווה ש"בטוח יתן לכם הלוואה", מבקשים כסף לפני הסגירה כדי לארגן את ההלוואה. הזמן היחידי שבו אתם באמת נדרשים להוציא כסף מהכיס ולשלם למלווה את עלות הסגירה הוא בקלוסינג עצמו דרך העו"ד שמבצע את ההלוואה.

– דעו עם מי אתם מדברים – האם הגעתם למלווה עצמו או האם אתם מדברים עם "ברוקר" שיקשר אתכם למלווה מתאים. יש הרבה מאוד ברוקרים בתחום וזה לגיטימי לגמרי , רק תדאגו לודא שהשאלות שאתם שואלים נענות ברצינות ובתשובות נכונות, כדאי שתבקשו תשובות מהמלווה עצמו ולא מהברוקר. אני יכולה לספר לכם שבהלוואה הראשונה שלקחתי עבדתי עם ברוקר, הוא היה מאוד נחמד , זמין ונוח לעבודה ואכן השיג לי את ההלוואה הרצויה. אבל חלק גדול מהמידע שקיבלתי על תנאי ההלוואה היה שגוי , לדעתי בגלל תקשורת לקויה של הברוקר מול החברה. הוא היה איש הגון אבל כנראה שלא הבין חלק מהתשובות שקיבל או שלא ידע לשאול את השאלות ששאלתי אותו בנוסח המדוייק. אלוהים נמצא בפרטים J אני כמובן לא אומרת כאן לא לעבוד עם ברוקרים , הם מצויינים כדי להשיג לכם הלוואות במיווחד בתחילת הדרך , רק צריך להבין מול מי עובדים ולודא כל הזמן שמקבלים מידע מדוייק. כמו כן ברוקר = עמלה נוספת. שוב, הרבה פעמים זה ישתלם לכם כי הוא ישיג לכם תנאי הלוואה טובים , רק תשימו לב שאתם מקבלים את המידע על העמלה שלו ומבינים בדיוק את העלות הכוללת של ההלוואה.

– עלויות :

ריבית ההלוואה – תבינו האם אתם משלמים ריבית על כל סכום ההלוואה או רק על הסכום שנלקח בפועל. בד"כ העברת הכסף תהיה בשלבים ואתם רוצים לשלם רק על מה שלקחתם בפועל. דבר נוסף : האם אתם מחוייבים לקחת את כל הסכום של ההלוואה או שאם אתם לא צריכים אתם לא לוקחים.

נקודות – כל נקודה היא אחוז מסכום ההלוואה כאשר במעמד הסגירה יש עלות של נקודות שצריך לשלם ללא תלות במשך ההלוואה

עמלות נוספות – תשלום לעו"ד לכסות את כל עלויות הסגירה , לשמאי, ל inspection בזמן התשלומים , לברוקר אם יש כזה בתמונה.

בד"כ תוכלו לקבל על חשבון ההלוואה חלק מעלויות הסגירה. תשאלו כמובן.

– מה משך ההלוואה , האם אפשר להאריך אותה , האם אפשר לעשות refinance כאשר הבית עומד מוכן במידה ולא הצלחתם למכור בזמן או במידה ואתם רוצים להשכיר אותו.

– איזה מסמכים נדרשים מכם בדיוק , בד"כ הצהרות הון , דוחות מס של השנתיים האחרונות , אישי ושל ה llc שלכם, ניסיון בתחום ועוד

– לבניה חדשה ידרשו גם מהקבלן שלכם למלא מסמכים , שימו לב שהקבלן שלכם יכול ומוכן לשתף פעולה

– מה סכום המינימום והמקסימום להלוואה שהן מוכנים לתת.

– מה ה LTV – loan to value – כמה אחוזים יחסית לערך הפרוייקט הם מוכנים לתת וכמה אתם תצטרכו לשים down payment

– האם תשלומי הריבית חודשיים או בסוף ההלוואה – משמעותי ! האם אתם צריכים שיהיה לכם את הסכום לתשלום הריבית בצד.

– האם יש קנסות יציאה

– המהירות שהם יכולים לסגור

– האם הם מספקים pre-approved letter שיקל עליכם בזמן מציאת העסקה.

– רוב ההלוואות יהיו עם ערבות אישית (לסינגל פאמילי) אבל שווה לשאול

תמיד תבקשו לקרוא את הסכם ההלוואה (לפחות את הנקודות המהותיות ) לפני שמגיעים למעמד הסגירה וכמובן שאם יש סעיפים שאתם לא מבינים תבקשו לעבור עליהם עם המלווה.

ותזכרו שהלוואות צריך לשלם , אז תכננו את הפרוייקט ככה שיהיה לכם מרווח נשימה. בהצלחה !

Efi Danieli

Go raibh maith agat!!!

אחלה פוסט ענת ! בא בזמן

תודה רבה ,פוסט מעולה

כל הכבוד! כמה ערך לקוראים! באמת ישר כח! שנה טובה!

איו בעיה לזרים לקבל מימון לבנייה

אני לא רואה זר, שלא חי בארה”ב מקבל מימון לבניה, במיוחד בתנאים שאת מציינת.

Post iontach!

Neri Malka

Anat Seál

היי… על איזה סוגי מלווים את מדברת? בנק בארה”ב? ואם זה דרך בנק בארה”ב שהריי ניתן לסמוך על כך שהכל נעשה כמו שצריך לא? ואגב חברת הטייטל בעצם אחראית לכספים תוך כדיי הפרויקט ושהכל יעשה כחוק..נכון?

היי ענת,

Maith thú as an tionscnamh!

אשמח לשוחח ולראות אם נוכל לעזור אחת לשניה, אחרי בירורים אינסופיים אנחנו בתהליך קבלת הלוואה לפרטפוליו

Yafit Levin

Ronnie Yore

Yaniv Dafni

Raz Yore

Roy Tzach

לשמור לשנן ולזכור תודה רבה!!!

Ar fheabhas…

Post iontach!!

Go raibh maith agat !

פוסט שצריך למסגר ולתלות! תודה ??