#יזמתהשבוי Nathalie Alter #Post3 **Chun féachaint ar nó gan é a fheiceáil - féachaint ar LLC nó é a shéalú **…

Natalie Alter

**Chun féachaint nó gan é a fheiceáil - LLC a fheiceáil nó a shéalú **

Mar sin rinneamar an t-idirbheart ceart a iontráil, léigh post uimhir 2 agus roghnaigh muid an mhaoin a chlárú faoi LLC.

Sa chéad bhliain ina n-osclaíonn muid an chuideachta, beidh orainn foirm 150 a chur isteach ina ndearbhóimid ár ngabháltas i gcuideachta choigríche, agus cibé acu is mian linn é a urramú.

Sula ndéanaimid cinneadh ar cheart féachaint ar an LLC nó nach bhfuil, ba cheart dúinn aithne a chur ar phríomhchoincheapa agus na bríonna a thuiscint.

Roimhe sin tá sé tábhachtach a thuiscint - cad é dearcadh cuideachta agus cad é Atima?

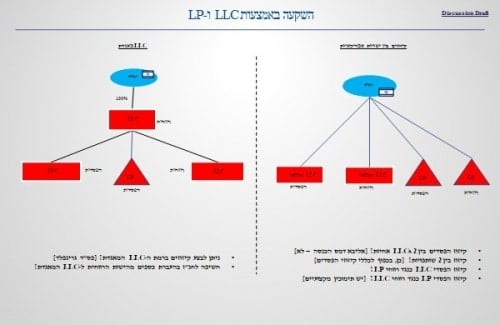

**Amharcphointe** - Socrú atá cosúil ó thaobh nádúr le socrú Meiriceánach ar a dtugtar S-corp. Is é brí an tsocraithe ná go leithdháilfear ioncam agus caiteachais na cuideachta ar scairshealbhóirí na cuideachta de réir a gcuid scaireanna sa cheart chun brabúis na cuideachta.

** A shéaladh ** – a mhalairt de thuairim. Bainfidh an cháin leis an LLC mar chuideachta rialta, ní mar chomhpháirtíocht.

Ar dtús, roinnt pointí le machnamh a dhéanamh orthu nuair a chinnimid an dteastaíonn uainn féachaint ar an LLC:

1. Tuarastail arda - nuair a bhíonn ioncam tuarastail ard againn, uaireanta tá suim againn leanúint leis an ioncam a rolladh ar leibhéal na cuideachta (go dtí séala) agus lá amháin díbhinn a tharraingt.

2. Cánacha arda a íoc i SAM - dá mhéad cánacha a íocaimid i SAM, is ea is fiú dúinn féachaint ar an LLC in Iosrael agus an cháin in Iosrael a chomhlánú.

3. Tá roinnt cuideachtaí i seilbh againn ina bhfuil cuid acu i mbrabús agus cuid acu i gcaillteanas - sa chás seo sna SA is féidir brabúis agus caillteanais idir cuideachtaí éagsúla a fhritháireamh, i gcásanna áirithe ní gá dúinn cáin a íoc ar chor ar bith.

In Iosrael, ar an láimh eile, níl aon chumas ann na caillteanais a fhritháireamh, mar sin uaireanta roghnaíonn muid na cuideachtaí a dhúnadh.

**Cad ba cheart a bheith ag faire amach dó?**

Nuair a thagann muid chun radharc nó gan aon radharc a roghnú, ní mór dúinn a bheith cúramach maidir le táillí frithphleanála.

Uirlis frithphleanála: uirlisí a sheasann roimh an gcáin ioncaim agus a ligeann dóibh na cánacha a chuimsiú agus dáileadh na ndíbhinní ar an bhfiontraí.

Cad iad na huirlisí seo?

1. **Cuideachta Eachtrach Rialaithe** (CFC) – modh cánachais a bhaineann le cuideachta neamhchónaitheach faoi réir coinníollacha breise. Tá sé mar aidhm ag forálacha an dlí a bhaineann le cuideachtaí den chineál seo an fhéidearthacht ioncam a atreorú lasmuigh den tír a laghdú chun cáin a íoc orthu a laghdú nó a sheachaint.

Is uirlis frithphleanála í seo atá deartha chun cánachas éighníomhach ar ioncam a chinntiú ar bhonn bliantúil reatha, beag beann ar fháil iarbhír an ioncaim sin.

An prionsabal: gearrfar cáin ar úinéir rialaithe cuideachta faoi rialú eachtrach a d’fhabhraigh brabúis éighníomhacha nár dáileadh, amhail is dá bhfaigheadh sé a sciar comhréireach de na brabúis sin mar dhíbhinn.

Ní féidir leis an measúnóir an modh cánach seo a úsáid ach amháin má chomhlíonann an fiontraí na ceithre choinníoll seo go léir:

1. Níl a chuid scaireanna ná na cearta atá iontu liostaithe le haghaidh trádála ar an stocmhalartán (nó tairgeadh níos lú ná 30% díobh don phobal.

2. Is ioncam éighníomhach an chuid is mó dá ioncam nó díorthaíonn an chuid is mó dá bhrabúis ó ioncam éighníomhach.

*Ioncam éighníomhach - ioncam ó dhifríochtaí úis nó naisc, ioncam ó dhíbhinní, ioncam ó dhleachtanna, ioncam ó chíos, fáltais ó dhíol maoine.

3. Ní mó ná 20% an ráta cánach is infheidhme ar a ioncam éighníomhach i dtíortha iasachta - ní mór a chinntiú gur cáin deiridh é seo nach dtabharfar ar ais don chuideachta nó d'úinéirí a cearta ar bhealach ar bith.

4. Tá níos mó ná 50% de mhodh rialaithe amháin nó níos mó ann i seilbh, go díreach nó go hindíreach, ag cónaitheoirí Iosrael (nó rogha eile díobh).

*Modhanna rialaithe - an ceart chun páirt a ghlacadh sna brabúis, an ceart chun stiúrthóir a cheapadh, an ceart chun vótáil, an ceart chun na sócmhainní atá fágtha ag an duine a dháileadh tar éis leachtú a fhiacha tráth an leachtaithe, an ceart chun treoir a thabhairt do dhuine ar bith ar leis nó léi ceann de na cearta thuas ar an mbealach a cheart a fheidhmiú.

**Pleanáil cánach** – gníomhartha éagsúla cosúil le cleasanna dlíthiúla agus cleasanna léirmhínithe atá deartha chun dliteanas cánach duine aonair nó cuideachta a laghdú. I bhfianaise roghanna éagsúla chun gníomh áirithe a dhéanamh, déanann an pleanálaí cánach comparáid idir torthaí cánach na modhanna gníomhaíochta chun an modh gníomhaíochta a roghnú a thabharfaidh na torthaí cánach is fearr dó.

* Má tá an ráta cánach sa tír ina bhfuil an eastát réadach suite níos airde ná 15, ní bheidh feidhm ag an sainmhíniú ar Hanaz (cuideachta eachtrach rialaithe).

* Is féidir an t-éileamh frithphleanála seo a sheachaint má tá comhpháirtithe Meiriceánacha ag an bhforbróir agus má tá an chuideachta eachtrach i seilbh ag ráta níos lú ná 50 faoin gcéad ag cónaitheoirí Iosrael.

2. **An triail máistreachta a chur i bhfeidhm**

I gcásanna a ardaíonn ceisteanna maidir le “rialú agus bainistiú” gnó cuideachta atá corpraithe lasmuigh d’Iosrael, scrúdaíonn an Cháin Ioncaim na paraiméadair seo a leanas: Cé hiad na húinéirí rialaithe iarbhír atá ag an gcuideachta? Cé hiad stiúrthóirí na cuideachta? Agus cé a dhéanann na cinntí sa chuideachta?

Ní mór idirdhealú a dhéanamh idir gnáthchinntí agus gnáthchinntí laethúla a dhéanamh agus cinntí ginearálta agus straitéiseacha a dhéanamh, i gcás nach gá go mbeadh cinntí laethúla “teicniúla” go bunúsach, agus uaireanta bunaíonn siad an bhainistíocht reatha a leagann amach an chaoi a bhfeidhmíonn an chuideachta, atá ina chuid den tástáil rialaithe agus bainistíochta freisin.

Cur i bhfeidhm na tástála rialaithe - má chinneann an IRS gur ó Iosrael an rialú agus an bhainistíocht, éiríonn an LLC ina chuideachta Iosraelach rialta agus ní mór dó comhad a oscailt in Iosrael agus leabhair a choinneáil cosúil le cuideachta Iosraelach.

De ghnáth in eastát réadach, sna Stáit Aontaithe níl an rialú agus an bhainistíocht in Iosrael. Ach tá sé tábhachtach a aithint go n-éilíonn an cháin ioncaim, fiú in eastát réadach, rialú agus bainistíocht in Iosrael faoi chúinsí áirithe.

**I gcrích **

1. Tá sé de chiall ag duine ar ioncam ard nach n-úsáideann cistí tuillimh a bheith ag iarraidh an LLC a shéalú agus cáin díbhinn a íoc ar an lá ar mian leo an t-airgead a tharraingt siar.

2. Tabhair aird - is féidir leis an gcáin ioncaim sinn a sheachbhóthar agus iachall a chur orainn díbhinn a dháileadh cé nár aistarraingíomar an t-airgead ar fhorais cánach nó rialaithe agus bainistíochta.

3. An méid cánach a íoctar thar lear - dá mhéad cánacha a d'íoc muid thar lear agus dá lú an méadú cánach in Iosrael, is fiú go mór dúinn monatóireacht a dhéanamh ar an gcuideachta.

Sin é don lá inniu. Tá súil agam go bhfuil gach rud soiléir. Mura bhfuil - tá fáilte romhat i gcónaí trácht a dhéanamh agus fiafraí.

Sa dá lá atá romhainn beidh muid ag tumadh isteach i doimhneacht na saincheisteanna suimiúla agus a thuiscint conas a sheachaint botúin choitianta, agus conas is féidir leat infheistiú in eastát réadach, le cistí cuideachta teoranta.

Is féidir na bunfhreagraí ar an bpost a léamh ag bun an leathanaigh poist reatha ar an láithreán nó ag an nasc leis an bpost ar Facebook agus ar ndóigh tá fáilte romhat páirt a ghlacadh sa phlé

Freagraí