Petit financement

#Initiateur de la semaine Yifat Steyer #post5

Aujourd'hui, je veux aborder quelques points également sur le sujet (particulièrement douloureux ces derniers mois) du financement.

Je ne me prépare pas à aborder des concepts de base, ni à revoir des options ou à approfondir, mais plutôt à éclairer toutes sortes de points que j'ai rencontrés en cours de route, dans l'espoir qu'ils puissent raccourcir un chemin, sauver des erreurs ou faire économiser des frais à quelqu'un. Les derniers faits saillants porteront spécifiquement sur les prêts à la construction.

Commençons par le très basique et trivial : le shopping - au début cela prend beaucoup de temps et d'énergie et parfois c'est même déroutant. Mais il est très important de ne pas abandonner, de vérifier autant d'options que possible et de trouver celle qui nous convient le mieux pour le projet, tout en faisant attention à tous les détails et coûts cachés dans les "petits caractères". (Bien sûr, à mesure que vous acquérez de l'expérience et que vous établissez des relations avec les courtiers/prêteurs, cela devient beaucoup plus simple).

Le temps, c'est de l'argent - il y a des promesses qu'ils nous donneront un taux d'intérêt légèrement meilleur, mais ils nous ôteront l'âme avec la bureaucratie, la paperasse, les chèques et les signatures (par exemple les finances de l'Amérique). En cette période, qui est loin d'être bouclée, les taux d'intérêt peuvent changer, nous risquons de rater la transaction et, tout aussi important, nous perdrons beaucoup de temps et d'énergie à traiter ces procédures afin de promouvoir de nouvelles transactions. Pour moi, il vaut mieux payer quelques dixièmes de plus et cocher le prêt.

Calcul des coûts supplémentaires - parfois, le prêteur nous accordera un taux d'intérêt légèrement meilleur, mais prendra des frais de clôture et de traitement beaucoup plus élevés (par exemple, 2000 XNUMX $ pour une vérification des antécédents, plus de points d'origine, etc.) ; Alternativement, il y a des prêteurs qui prendront des coûts d'exploitation plus élevés, par exemple, dans les prêts de rénovation/construction, un montant élevé pour chaque retrait ou pour chaque inspection. De cette façon, parfois le taux d'intérêt annuel sera un peu plus bas, mais le coût total du prêt est plus élevé**

** Envie d'affiner pour ne pas induire en erreur. Voir les deux sections suivantes :

Prêt TA (achat, REFI) - les coûts pertinents sont les coûts associés à la clôture du prêt, dont la différence peut être très élevée, comme mentionné. Mais, ils deviennent marginaux plus la durée de détention du prêt est longue ou (à l'exception de tout ce qui est calculé en points) plus le montant du prêt est élevé. Nous devons trouver le point d'équilibre, peser le nombre d'années pendant lesquelles nous supposons que nous conserverons le prêt et prendre une décision éclairée qui est plus économique pour nous.

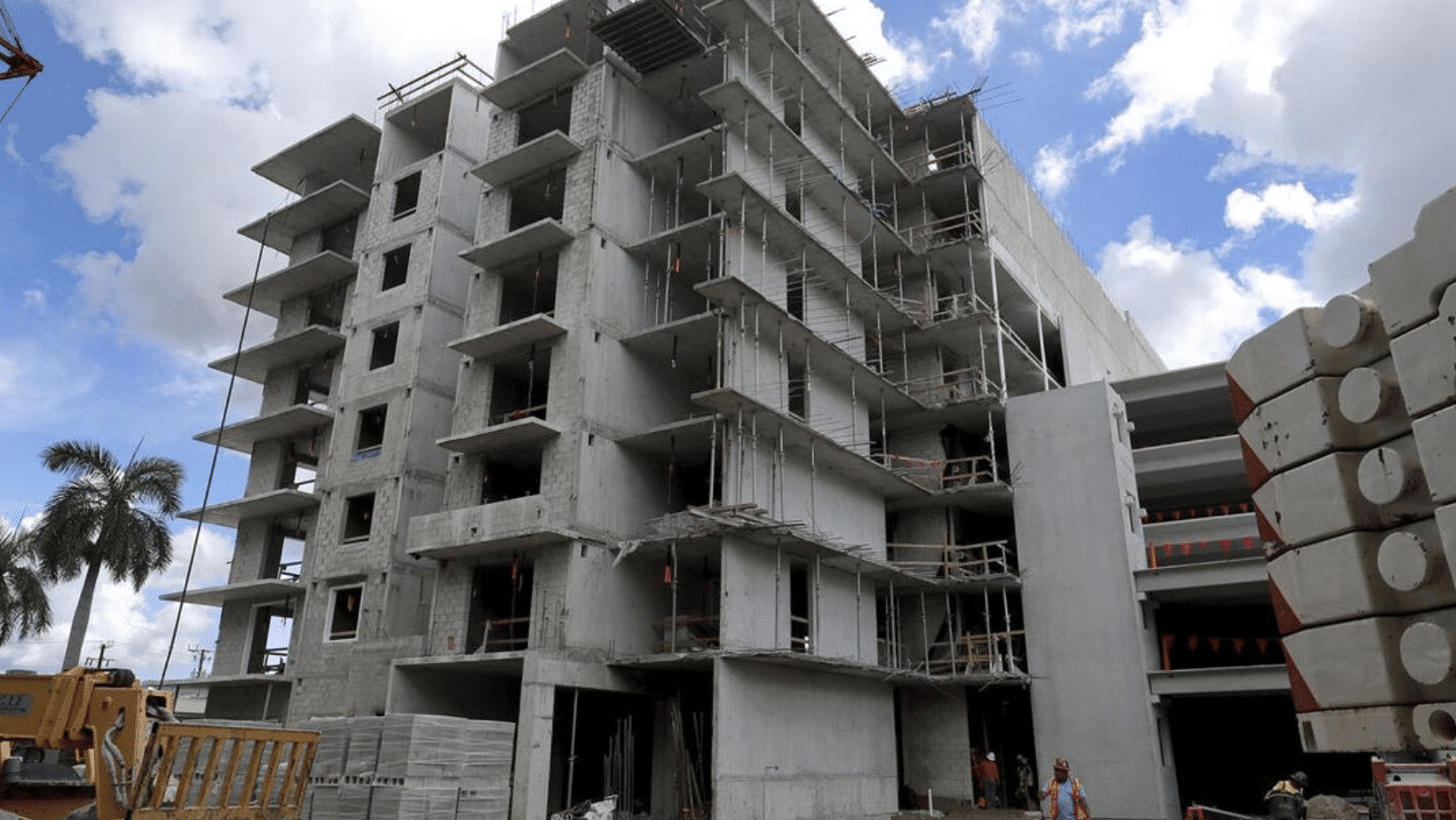

Prêt de rénovation/construction (TK) - dans les prêts de ce type, qui sont généralement jusqu'à un an - fondamentalement, tous les coûts associés (fermeture et fonctionnement) sont facturés pour un an seulement, donc la façon la plus correcte de comparer les prêts dans ce cas consiste à vérifier le coût annuel total d'un prêt (qui comprend le coût des intérêts annuels + tous les frais associés), et à en déduire les intérêts annuels effectifs.

Je peux vous dire que nous avons récemment contracté 2 prêts à la construction pour le même montant - un avec une mensualité fixe et un avec un paiement uniquement pour l'argent tiré, avec son taux d'intérêt nominal supérieur de 5 %. Malgré la grande différence, le coût annuel total du prêt était presque exactement le même pour les deux (en raison de la structure des retraits du projet et des différents coûts associés avec ces prêteurs).

Frais annexes et de clôture à noter/prendre en compte - avec un prêt TA, rappelez-vous que le montant réel "en caisse" n'est pas le montant du prêt consenti, mais le même montant moins les dépenses précitées (peut aussi atteindre une différence de plus moins de 10 % dans les petits prêts). Dans un prêt de rénovation/construction, cela varie d'un prêteur à l'autre et, d'après notre expérience, beaucoup préféreraient garder le contrôle et que le montant du prêt soit directement affecté à la construction, nous devrons donc payer ces coûts de notre poche au moment de la fermeture. Vous devez vous rappeler de tenir compte de ce montant lors de la planification des fonds propres requis pour le projet.

Société de recouvrement (SERVICER) - Dans les cas où le prêteur transfère le recouvrement au SERVICER, il est recommandé de les vérifier tout le temps : tous les détails du prêt avec eux sont exacts, et surtout qu'ils paient (en supposant que ce sont les conditions du prêt) les taxes et les assurances. (Avec moi dans le REFI de FOA, le prêt est passé par 2 entreprises jusqu'au début de la collecte régulière, les détails avec la municipalité n'ont pas été mis à jour et si je n'avais pas suivi et géré, les taxes n'auraient pas été payées).

J'ai promis des faits saillants sur les prêts à la construction :

Un monde complet : Lorsque nous avons fait les premières emplettes pour les prêts à la construction, nous avons découvert une très grande variation entre les prêts qui nous étaient proposés. Entre autres : un prêt ballon à taux d'intérêt fixe, qui se rembourse en une mensualité fixe à compter de la clôture du prêt ; Les prêts à intérêt fixe, qui ne sont payés que pour les tirages (le montant d'argent réellement tiré), qui sont entrés dans des fourchettes d'intérêt qui avaient de très grandes différences ; Les intérêts varient tout au long de l'année : commencent bas et augmentent d'un demi-point tous les mois jusqu'à la fin de la période de prêt (sur le montant effectivement retiré). et plus…

Il est important de préparer des simulations pour les comparer (y compris les coûts associés à chacun et en référence aux différents calendriers de tirage bien sûr), et de faire un ajustement optimal au projet donné.

Choisir un Lander adapté - un aperçu de notre expérience actuelle. Au-delà du taux d'intérêt, l'approche du prêteur dans le travail avec les entrepreneurs est d'une grande importance. Recommande de choisir un prêteur qui vit le terrain, et qui par définition est prêt à travailler en coopération, et si nécessaire et en toute logique flexible, devant le CALENDRIER DE TIRAGE défini. Encore une fois, il vaut parfois mieux payer un peu plus mais gagner en satisfaction/tranquillité industrielle de la part de l'entrepreneur et en tranquillité d'esprit pour nous.

Approbation finale et clôture du prêt - la plupart des propriétaires avec lesquels nous étions en contact n'ont finalement approuvé et clôturé le prêt qu'après avoir reçu les permis de construction réels de la municipalité. La plupart d'entre eux ont défini le premier tirage seulement après avoir coulé les fondations. (Bien sûr, chaque prêteur et ses conditions). Encore une fois, si ce sont les conditions de notre prêt, cela signifie que nous devons prendre soin de suffisamment de fonds propres pour nous amener à ce stade.

Retraits - tous les prêteurs n'envoient pas un inspecteur pour confirmer chaque retrait, certains se contentent de photos à la fin de chaque étape et d'inspections par la municipalité aux étapes concernées. Dans ce cas, il vaut la peine d'envisager de faire appel à un inspecteur en notre nom (au moins pour certaines étapes).

Et enfin - le marché regorge de courtiers et de prêteurs ; Les options de financement sont presque infinies.

Un bon courtier peut faire partie de notre équipe professionnelle périphérique, aider à trouver des solutions adaptées au projet et à la période et raccourcir les délais.

Jusqu'à présent, de manière vraiment touchante, mon objectif était de me référer aux "petits"/"techniques" sujets, qui peuvent faire la différence. J'espère que j'ai téléchargé quelqu'un.

Je serai heureux de répondre aux questions et de recommander des courtiers et des prêteurs privés.

Demain, un dernier post sur le multiplicateur de force qui nous a catapulté au stade de l'entrepreneuriat.

à bientôt 😊

Commentaires