Stock Market Bears Reward Patience

האם המשבר נמדד רק על פי השטחת עקומת הנדבקים והנפטרים או מ 25-30 מליון מקומות עבודה שיעלמו ושיעורי אבטלה הגבוהים מהמיתון הגדול של תחילת שנות ה 30?

האם ההנשמה המלאכותית והבלתי נגמרת של הפד האמריקאי תוכל להציל את הכלכלה האמריקאית וירידה של 20 אחוז בלבד בשוק המניות עם מכפיל רווח של X20 באמת משקפת את השווי האמיתי של השוק?

ימים יגידו….

אם כן, הרוח עשויה להיות בכיוון חיובי כשמדובר בהשטחת עקומת ה- COVID-19. האשפוזים במקומות חמים כמו ניו יורק האטו. בתוך כך, מקרים חדשים בספרד ובאיטליה נופלים.

עם זאת, ההשפעה על נגיף הנגיף אינה נוגעת למספר המקרים, האשפוזים או המוות החדשים. ההשפעה היא על ההשפעות לטווח הארוך של כיבוי הכלכלה העולמית.

לדוגמה, לאחר כיבוי כלכלת ארה"ב, 25-30 מיליון מקומות עבודה ייעלמו. זה לוקח אותנו כל הדרך חזרה למיתון הגדול עם שיעורי האבטלה הגבוהים ממה שהיה במיתון הגדול.

"אבל הצרכן האמריקני גמיש", אתה אומר. הצרכן הוא גמיש כאשר לצרכן יש עבודה.

זכור, 78% משכורת בשידור חי לתשלום המשכורת. 50% מהאזרחים אינם מחזיקים דולרים בחיסכון או בפנסיה. רבים מהאנשים האלה צורכים בכך שהם מוסיפים לדלת המסתובבת של חובות כרטיסי אשראי.

מכאן נובע כי האטה בהקלה או הכילתה של הנגיף בלבד לא תוכל להחזיר את הכלכלה לראש פסגת התוצר. אכן, ההיסטוריה מלמדת שלצרכנים לוקח זמן רב ברצינות לאחר מגפה, אפילו כשהם מתחילים לחזור מפרלובים או למצוא עבודה חדשה.

המציאות לשווקי השקעות? זה ימשיך להיות קרב אפי בין נסיבות כלכליות מצערות לבין כמויות חסרות תקדים של גירוי כלכלי. והמנצח העיקרי בקרב בקרב בטווח הקרוב הוא תנודתיות מחיר תוך יום.

בצד הגירוי, שוורי המניות יודעים שמעולם לא היה דבר דומה לזה. השג את מה שזרק הפדרל ריזרב על המערכת הפיננסית:

מדיניות אחוז אחוז בלתי מוגבלת (ZIRP)

רכישת נכסים פתוחה ובלתי מוגבלת (למשל הקלה כמותית או "QE") עבור אוצרות ארה"ב, אג"ח מגובות משכנתא ואגרות חוב עסקיות בדרגת השקעה

הרגעת האילוצים הרגולטוריים בבנקים

מתקני מימון חירום ל"ייצוב "השווקים

תמיכה קריטית בניירות ערך מגובים בנכסים כמו הלוואות אוטומטיות, הלוואות בכרטיסי אשראי והלוואות למינהל עסקים קטנים (SBA)

וזה רק הפד!

הקונגרס והבית הלבן העבירו את חוק ה- CARES בעלות גירוי של 2.2 טריליון דולר. הם כבר עובדים על החבילה הבאה עם תג מחיר פוטנציאלי של טריליון דולר.

נראה ברור כי אמצעי גירוי – הדפסת כסף אלקטרוני, רכישת נכסים, תנאי הלוואה נוחים, טריליונים בחובות ממשלתיים נוספים, טריליוני גירעונות, חילוצי חילול, ערבות, עסקי מיסים וכדומה – הם בהחלט חיוביים לתיקי השקעות. הם כמעט בטוחים כי שוק המניות לא יחווה הסבר של 90% מהמחיר כמו זה שהתרחש בשילוב עם השפל הגדול. (הערה: יש צורך לטפל בדאגות ארוכות טווח יותר לדולר כמטבע בר-קיימא או לנסיבות החוב של המדינה במועד עתידי.)

Stock Market Bears Reward Patience

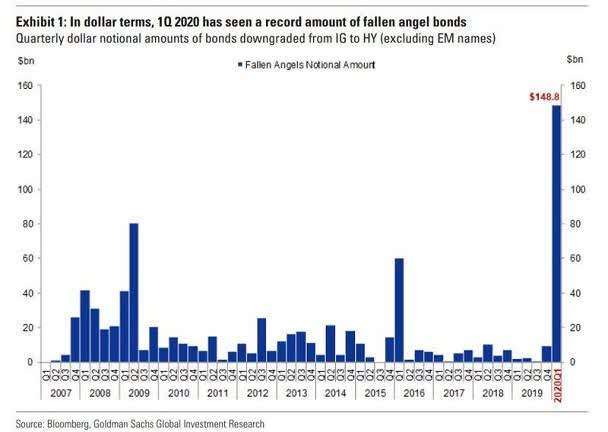

Falling Angels that receive debt downgrades will have higher borrowing costs such that there won’t be money for stock buybacks. Since the end of the Great Reces

קישור לפוסט המקורי בפייסבוק – עובד במחשב שולחני (לצפייה בפוסט יש להיות חברים שאושרו לפורום)

Responses